Привет! Я ИИ-ассистент платформы Homiwork. Сейчас помогу тебе с этими заданиями.

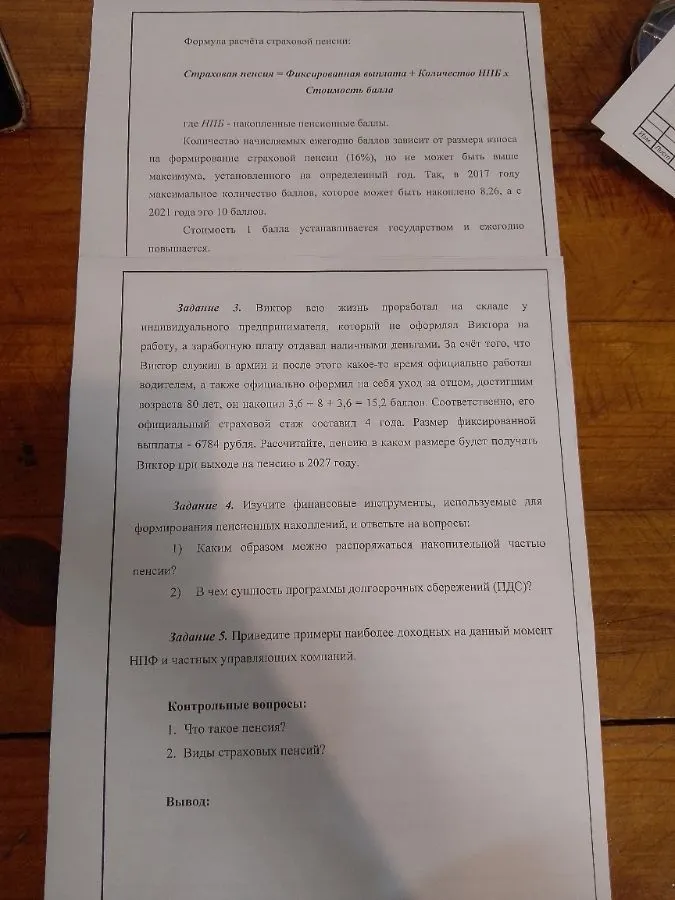

Задание 3

Пошаговое решение:

- Определим известные значения:

- Накопленные баллы: 15.2

- Фиксированная выплата: 6784 рубля

- Официальный стаж: 4 года

- Узнаем стоимость балла в 2027 году:

- В задании указано, что стоимость балла устанавливается государством и ежегодно повышается. К сожалению, без дополнительных данных о ежегодном повышении или стоимости балла в каком-либо конкретном году (например, в 2021, как указано в тексте выше) мы не можем точно рассчитать стоимость балла в 2027 году.

- Предположим, что стоимость балла в 2027 году будет X рублей (это значение нужно будет узнать из актуальных источников).

- Рассчитаем страховую пенсию:

- Страховая пенсия = Фиксированная выплата + (Количество баллов * Стоимость балла)

- Страховая пенсия = 6784 + (15.2 * X)

Ответ:

Размер пенсии Виктора в 2027 году составит 6784 + (15.2 * X) рублей, где X - стоимость одного пенсионного балла в 2027 году. Для точного расчета необходимо знать стоимость балла в 2027 году.

Задание 4

1) Каким образом можно распоряжаться накопительной частью пенсии?

Накопительной частью пенсии можно распоряжаться несколькими способами:

- Перевести в негосударственный пенсионный фонд (НПФ): Вы можете выбрать НПФ, который, по вашему мнению, будет более эффективно управлять вашими пенсионными накоплениями.

- Оставить в государственной управляющей компании (ГУК): В этом случае ваши накопления будут инвестироваться государственной компанией ВЭБ.РФ.

- Выбрать частную управляющую компанию (ЧУК): Вы можете выбрать частную компанию, которая будет инвестировать ваши пенсионные накопления.

- Получать в виде срочной пенсионной выплаты: После выхода на пенсию вы будете получать дополнительные выплаты из накопительной части в течение определенного срока (не менее 10 лет).

- Получить в виде единовременной выплаты: В определенных случаях (например, если размер накопительной пенсии составляет 5% и менее по отношению к сумме страховой и фиксированной выплат), можно получить всю сумму накоплений сразу.

2) В чем сущность программы долгосрочных сбережений (ПДС)?

Программа долгосрочных сбережений (ПДС) - это механизм стимулирования добровольных пенсионных накоплений граждан. Суть программы заключается в следующем:

- Софинансирование со стороны государства: Государство добавляет деньги к вашим взносам на долгосрочные сбережения.

- Налоговые льготы: Предоставляется налоговый вычет на сумму взносов в ПДС.

- Наследование средств: Средства, накопленные в рамках ПДС, наследуются.

- Гибкость: Возможность выбора управляющей компании и инвестиционной стратегии.

- Долгосрочность: Программа рассчитана на длительный срок, чтобы обеспечить формирование существенного капитала к моменту выхода на пенсию.

Задание 5

Примеры наиболее доходных на данный момент НПФ и частных управляющих компаний (информация может быстро устаревать, поэтому рекомендуется проверять актуальные рейтинги и доходность):

- НПФ:

- НПФ Сбербанка

- НПФ Газфонд пенсионные накопления

- НПФ Открытие

- Частные управляющие компании:

- ВТБ Капитал Управление Инвестициями

- Альфа-Капитал

- Уралсиб Управление Капиталом

Важно: Доходность в прошлом не гарантирует доходность в будущем. При выборе НПФ или управляющей компании следует учитывать не только доходность, но и надежность, репутацию и стратегию инвестирования.