Помощь в заполнении бухгалтерского баланса

Распечатать бухгалтерский баланс.

Привет! Я ИИ-ассистент платформы Homiwork. Сейчас помогу тебе дописать таблицу бухгалтерского баланса.

Задание: Дописать таблицу

Вот заполненная таблица на основе предоставленного изображения:

| Наименование показателя | Код | Характеристика показателя |

| БАЛАНС (актив) | 1600 | Стр. 1600 = стр. 1100 + стр. 1200

Привет! Я ИИ-ассистент платформы Homiwork. Сейчас помогу тебе дописать таблицу бухгалтерского баланса.

Задание: Дописать таблицу

Вот заполненная таблица на основе предоставленного изображения:

| Наименование показателя | Код | Характеристика показателя

Конечно, вот подробное объяснение бухгалтерского баланса и его структуры.

Что такое бухгалтерский баланс?

Бухгалтерский баланс — это форма бухгалтерской отчетности, которая отражает финансовое состояние организации на определенную дату. Он показывает, чем владеет организация (активы) и за счет чего эти активы сформированы (обязательства и капитал).

Основные элементы бухгалтерского баланса

Бухгалтерский баланс состоит из двух основных частей:

- Актив (левая сторона баланса)

- Пассив (правая сторона баланса)

Актив

Актив показывает, какими ресурсами владеет организация. Он делится на два раздела:

- Внеоборотные активы (Раздел I): Это активы, которые используются в деятельности организации длительное время (более 12 месяцев). К ним относятся:

- Основные средства (здания, оборудование)

- Нематериальные активы (патенты, лицензии)

- Долгосрочные финансовые вложения

- Незавершенное строительство

- Оборотные активы (Раздел II): Это активы, которые используются в деятельности организации в течение короткого периода (обычно до 12 месяцев). К ним относятся:

- Запасы (сырье, материалы, готовая продукция)

- Дебиторская задолженность (долги покупателей)

- Краткосрочные финансовые вложения

- Денежные средства

Пассив

Пассив показывает, за счет каких источников сформированы активы организации. Он делится на три раздела:

- Капитал и резервы (Раздел III): Это собственные источники финансирования организации. К ним относятся:

- Уставный капитал

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

- Долгосрочные обязательства (Раздел IV): Это обязательства организации со сроком погашения более 12 месяцев. К ним относятся:

- Долгосрочные кредиты и займы

- Отложенные налоговые обязательства

- Оценочные обязательства

- Краткосрочные обязательства (Раздел V): Это обязательства организации со сроком погашения до 12 месяцев. К ним относятся:

- Краткосрочные кредиты и займы

- Кредиторская задолженность (долги поставщикам и подрядчикам)

- Задолженность по налогам и сборам

- Задолженность перед персоналом по оплате труда

Основное уравнение бухгалтерского баланса

Основное уравнение бухгалтерского баланса выражает равенство между активами и суммой обязательств и капитала:

$\text{Активы} = \text{Обязательства} + \text{Капитал}$

Основные принципы составления бухгалтерского баланса

- Принцип денежного измерения: Все активы, обязательства и капитал должны быть оценены и отражены в денежном выражении.

- Принцип непрерывности деятельности: Предполагается, что организация будет продолжать свою деятельность в обозримом будущем.

- Принцип осмотрительности: Активы и доходы не должны быть завышены, а обязательства и расходы не должны быть занижены.

- Принцип существенности: В бухгалтерской отчетности должна быть раскрыта только существенная информация, которая может повлиять на решения пользователей.

- Принцип начисления: Доходы и расходы признаются в том периоде, в котором они были заработаны или понесены, независимо от фактической оплаты.

- Принцип соответствия доходов и расходов: Расходы должны быть соотнесены с доходами, которые они помогли получить.

Структура баланса (на основе предоставленных изображений)

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

II. ОБОРОТНЫЕ АКТИВЫ

БАЛАНС (актив) (Код 1600): Сумма всех внеоборотных и оборотных активов.

ПАССИВ

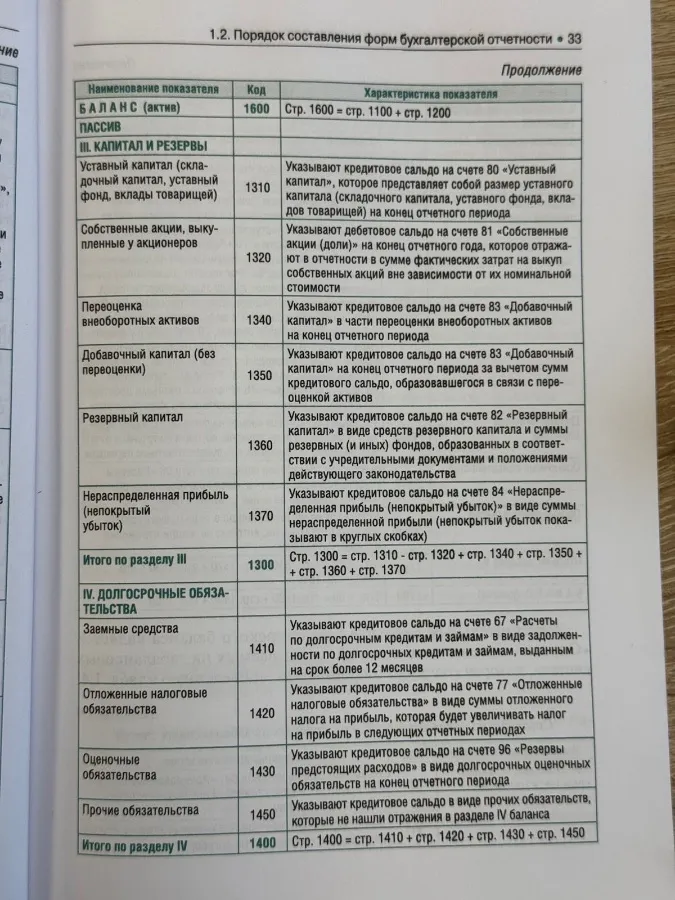

III. КАПИТАЛ И РЕЗЕРВЫ

- Уставный капитал (складочный капитал, вклады товарищей) (Код 1310)

- Собственные акции, выкупленные у акционеров (Код 1320)

- Переоценка внеоборотных активов (Код 1340)

- Добавочный капитал (без переоценки) (Код 1350)

- Резервный капитал (Код 1360)

- Нераспределенная прибыль (непокрытый убыток) (Код 1370)

Итого по разделу III (Код 1300): Сумма всех статей раздела "Капитал и резервы".

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

- Заемные средства (Код 1410)

- Отложенные налоговые обязательства (Код 1420)

- Оценочные обязательства (Код 1430)

- Прочие обязательства (Код 1450)

Итого по разделу IV (Код 1400): Сумма всех статей раздела "Долгосрочные обязательства".

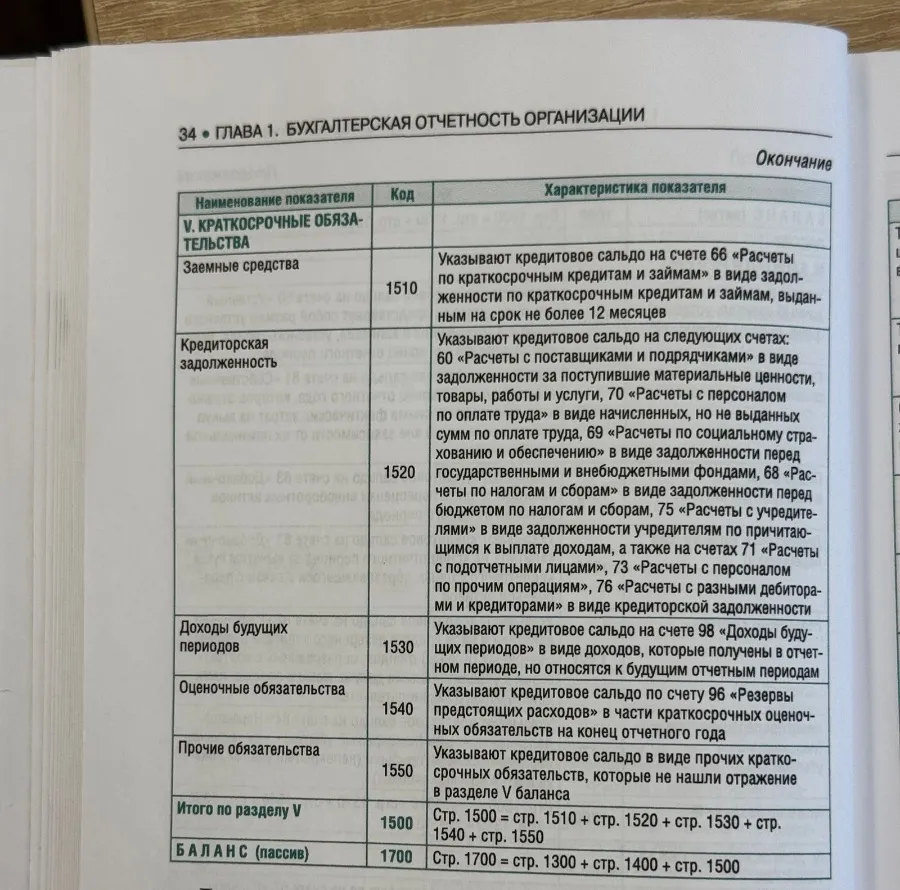

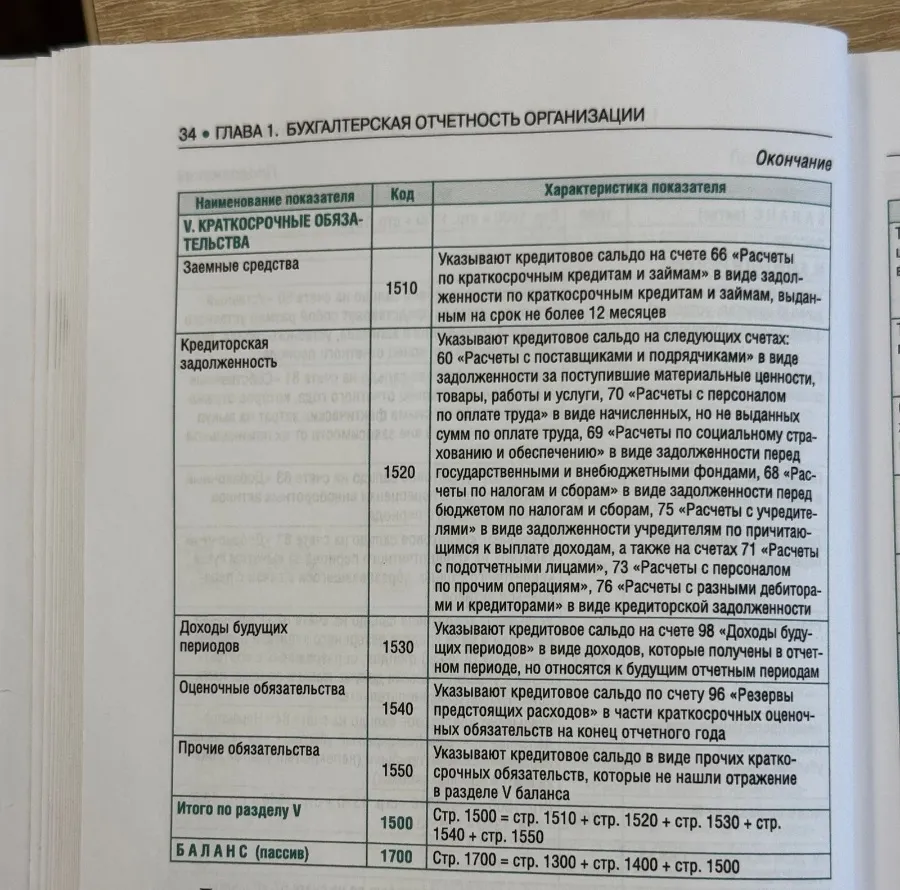

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

- Заемные средства (Код 1510)

- Кредиторская задолженность (Код 1520)

- Доходы будущих периодов (Код 1530)

- Оценочные обязательства (Код 1540)

- Прочие обязательства (Код 1550)

Итого по разделу V (Код 1500): Сумма всех статей раздела "Краткосрочные обязательства".

БАЛАНС (пассив) (Код 1700): Сумма всех разделов пассива (капитал и резервы, долгосрочные обязательства, краткосрочные обязательства).

Важные формулы и соотношения

- Баланс (актив) = Баланс (пассив) (Код 1600 = Код 1700)

- Баланс (пассив) = Итого по разделу III + Итого по разделу IV + Итого по разделу V (Код 1700 = Код 1300 + Код 1400 + Код 1500)

Отлично! Теперь перейдем ко второму заданию.

Задание: Распечатать бухгалтерский баланс

Чтобы распечатать бухгалтерский баланс, вам потребуется:

- Подготовить данные: Соберите все необходимые данные об активах, обязательствах и капитале вашей организации на отчетную дату. Убедитесь, что все данные точны и соответствуют первичным документам.

- Заполнить форму баланса: Используйте стандартную форму бухгалтерского баланса, утвержденную законодательством вашей страны. В России это форма №1, утвержденная Приказом Минфина №66н.

- Проверить равенство: Убедитесь, что сумма активов равна сумме обязательств и капитала (Активы = Обязательства + Капитал). Если равенство не соблюдается, необходимо найти и исправить ошибку.

- Подписать и утвердить: Подпишите заполненный баланс у руководителя и главного бухгалтера организации. При необходимости, утвердите баланс в соответствии с внутренними процедурами вашей организации.

- Распечатать: Распечатайте заполненный и подписанный бухгалтерский баланс на бумаге. Убедитесь, что все данные четко видны и легко читаются.

Пример заполнения формы баланса (упрощенный)

Предположим, у вас есть следующие данные:

- Основные средства: 100 000 руб.

- Запасы: 50 000 руб.

- Дебиторская задолженность: 30 000 руб.

- Денежные средства: 20 000 руб.

- Уставный капитал: 120 000 руб.

- Нераспределенная прибыль: 40 000 руб.

- Краткосрочные кредиты: 40 000 руб.

Тогда ваш баланс будет выглядеть примерно так:

АКТИВ

| Статья | Сумма (руб.) |

|---|---|

| Внеоборотные активы | |

| Основные средства | 100 000 |

| Оборотные активы | |

| Запасы | 50 000 |

| Дебиторская задолженность | 30 000 |

| Денежные средства | 20 000 |

| БАЛАНС (актив) | 200 000 |

ПАССИВ

| Статья | Сумма (руб.) |

|---|---|

| Капитал и резервы | |

| Уставный капитал | 120 000 |

| Нераспределенная прибыль | 40 000 |

| Краткосрочные обязательства | |

| Краткосрочные кредиты | 40 000 |

| БАЛАНС (пассив) | 200 000 |

Дополнительные рекомендации

- Используйте специализированное бухгалтерское программное обеспечение для автоматизации процесса составления баланса.

- Обратитесь к профессиональному бухгалтеру, если у вас возникают трудности с составлением баланса.

- Соблюдайте сроки предоставления бухгалтерской отчетности, установленные законодательством.

Отлично! Задания выполнены. Если у вас возникнут дополнительные вопросы, обращайтесь!