Расчет показателей состояния, движения и эффективности использования основных средств

Задание: Рассчитать показатели состояния, движения и эффективности использования основных средств

Исходные данные:

Имеем следующие данные:

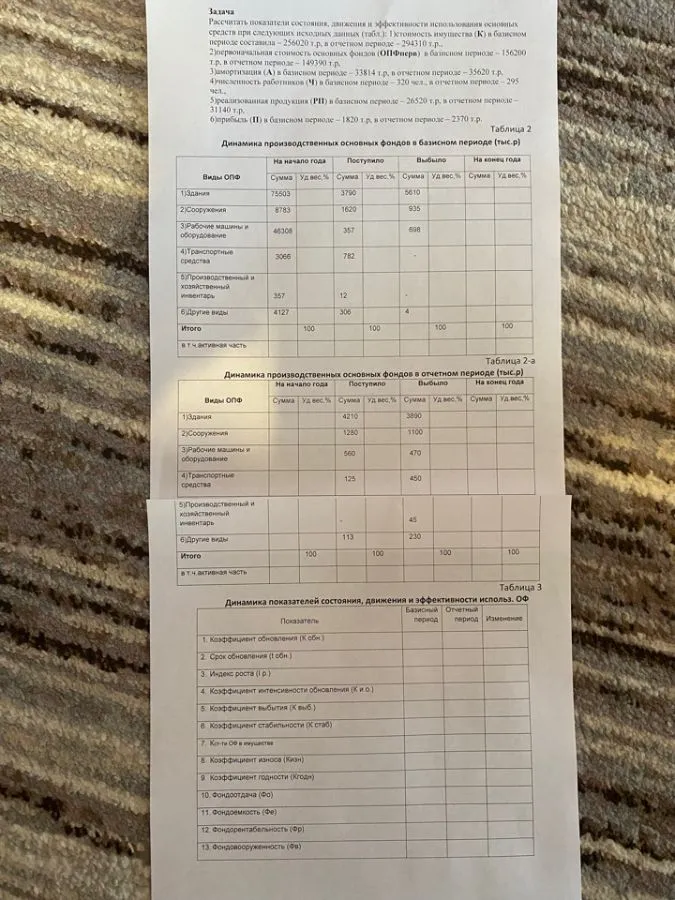

- Стоимость имущества (И) в базисном периоде = 256020 т.р.

- Стоимость имущества (И) в отчетном периоде = 294310 т.р.

- Стоимость основных средств (ОС) в базисном периоде = 142980 т.р.

- Стоимость основных средств (ОС) в отчетном периоде = 149190 т.р.

- Амортизация (А) в базисном периоде = 33814 т.р.

- Амортизация (А) в отчетном периоде = 38293 т.р.

- Среднесписочная численность (Ч) в базисном периоде = 870 чел.

- Среднесписочная численность (Ч) в отчетном периоде = 842 чел.

- Среднегодовая продукция (ТП) в базисном периоде = 26520 т.р.

- Среднегодовая продукция (ТП) в отчетном периоде = 32770 т.р.

- Прибыль (П) в базисном периоде = 1820 т.р.

- Прибыль (П) в отчетном периоде = 2770 т.р.

Также даны таблицы с динамикой производственных основных фондов в базисном и отчетном периодах.

Решение задачи:

Для анализа состояния, движения и эффективности использования основных средств рассчитаем следующие показатели:

1. Коэффициент обновления (К обн)

Коэффициент обновления показывает долю новых основных средств в общей стоимости основных средств на конец периода.

$К_{обн} = \frac{Стоимость\,поступивших\,ОС}{Стоимость\,ОС\,на\,конец\,периода}$

Для базисного периода:

$К_{обн}^{баз} = \frac{Сумма\,поступивших}{Сумма\,на\,конец\,года} = \frac{3760}{6610} = 0,569$ или 56,9%

Для отчетного периода:

$К_{обн}^{отч} = \frac{Сумма\,поступивших}{Сумма\,на\,конец\,года} = \frac{4210}{3850} = 1,094$ или 109,4%

2. Срок обновления (Т обн)

Срок обновления показывает время, необходимое для полного обновления основных средств.

$Т_{обн} = \frac{Стоимость\,ОС\,на\,начало\,периода}{Стоимость\,поступивших\,ОС}$

Для базисного периода:

$Т_{обн}^{баз} = \frac{Сумма\,на\,начало\,года}{Сумма\,поступивших} = \frac{3750}{3760} = 0,997$ года

Для отчетного периода:

$Т_{обн}^{отч} = \frac{Сумма\,на\,начало\,года}{Сумма\,поступивших} = \frac{6610}{4210} = 1,57$ года

3. Индекс роста (I р)

Индекс роста показывает относительное изменение стоимости основных средств.

$I_p = \frac{Стоимость\,ОС\,на\,конец\,периода}{Стоимость\,ОС\,на\,начало\,периода}$

Для базисного периода:

$I_p^{баз} = \frac{6610}{3750} = 1,763$ или 176,3%

Для отчетного периода:

$I_p^{отч} = \frac{3850}{6610} = 0,583$ или 58,3%

4. Коэффициент интенсивности обновления (К и.о)

Коэффициент интенсивности обновления показывает соотношение выбывших и поступивших основных средств.

$К_{и.о} = \frac{Стоимость\,выбывших\,ОС}{Стоимость\,поступивших\,ОС}$

Для базисного периода:

$К_{и.о}^{баз} = \frac{Сумма\,выбывших}{Сумма\,поступивших} = \frac{900}{3760} = 0,239$ или 23,9%

Для отчетного периода:

$К_{и.о}^{отч} = \frac{Сумма\,выбывших}{Сумма\,поступивших} = \frac{6970}{4210} = 1,656$ или 165,6%

5. Коэффициент выбытия (К выб)

Коэффициент выбытия показывает долю выбывших основных средств в общей стоимости основных средств на начало периода.

$К_{выб} = \frac{Стоимость\,выбывших\,ОС}{Стоимость\,ОС\,на\,начало\,периода}$

Для базисного периода:

$К_{выб}^{баз} = \frac{Сумма\,выбывших}{Сумма\,на\,начало\,года} = \frac{900}{3750} = 0,24$ или 24%

Для отчетного периода:

$К_{выб}^{отч} = \frac{Сумма\,выбывших}{Сумма\,на\,начало\,года} = \frac{6970}{6610} = 1,054$ или 105,4%

6. Коэффициент стабильности (К стаб)

Коэффициент стабильности показывает долю не выбывших основных средств.

$К_{стаб} = 1 - К_{выб}$

Для базисного периода:

$К_{стаб}^{баз} = 1 - 0,24 = 0,76$ или 76%

Для отчетного периода:

$К_{стаб}^{отч} = 1 - 1,054 = -0,054$ или -5,4%

7. Фондоотдача (Фо)

Фондоотдача показывает, сколько продукции производится на 1 рубль стоимости основных средств.

$Фо = \frac{ТП}{ОС}$

Для базисного периода:

$Фо^{баз} = \frac{26520}{142980} = 0,185$ руб./руб.

Для отчетного периода:

$Фо^{отч} = \frac{32770}{149190} = 0,22$ руб./руб.

8. Фондоемкость (Фе)

Фондоемкость показывает стоимость основных средств, приходящуюся на 1 рубль произведенной продукции.

$Фе = \frac{ОС}{ТП} = \frac{1}{Фо}$

Для базисного периода:

$Фе^{баз} = \frac{142980}{26520} = 5,392$ руб./руб.

Для отчетного периода:

$Фе^{отч} = \frac{149190}{32770} = 4,553$ руб./руб.

9. Фондовооруженность (Фв)

Фондовооруженность показывает стоимость основных средств, приходящуюся на одного работника.

$Фв = \frac{ОС}{Ч}$

Для базисного периода:

$Фв^{баз} = \frac{142980}{870} = 164,345$ тыс. руб./чел.

Для отчетного периода:

$Фв^{отч} = \frac{149190}{842} = 177,185$ тыс. руб./чел.

10. Фондорентабельность (Фр)

Фондорентабельность показывает размер прибыли, приходящейся на 1 рубль стоимости основных средств.

$Фр = \frac{П}{ОС} \cdot 100\%$

Для базисного периода:

$Фр^{баз} = \frac{1820}{142980} \cdot 100\% = 1,273\%$

Для отчетного периода:

$Фр^{отч} = \frac{2770}{149190} \cdot 100\% = 1,857\%$

Выводы:

-

Обновление основных средств: В отчетном периоде коэффициент обновления увеличился с 56,9% до 109,4%, что говорит о значительном обновлении основных фондов.

-

Срок обновления: Срок обновления увеличился с 0,997 года до 1,57 года, что указывает на замедление темпов обновления основных средств.

-

Динамика основных средств: Индекс роста в базисном периоде составил 176,3%, а в отчетном периоде снизился до 58,3%, что свидетельствует о сокращении основных фондов.

-

Интенсивность обновления: Коэффициент интенсивности обновления увеличился с 23,9% до 165,6%, что говорит о том, что выбытие основных средств стало превышать их поступление.

-

Эффективность использования: Фондоотдача увеличилась с 0,185 до 0,22 руб./руб., что свидетельствует о повышении эффективности использования основных средств.

-

Фондоемкость: Фондоемкость снизилась с 5,392 до 4,553 руб./руб., что также подтверждает повышение эффективности использования основных средств.

-

Фондовооруженность: Фондовооруженность увеличилась с 164,345 до 177,185 тыс. руб./чел., что говорит о повышении технической оснащенности труда.

-

Рентабельность: Фондорентабельность увеличилась с 1,273% до 1,857%, что свидетельствует о повышении эффективности использования основных средств с точки зрения генерации прибыли.

В целом, несмотря на сокращение общей стоимости основных фондов, наблюдается повышение эффективности их использования, что выражается в росте фондоотдачи, снижении фондоемкости и повышении фондорентабельности.