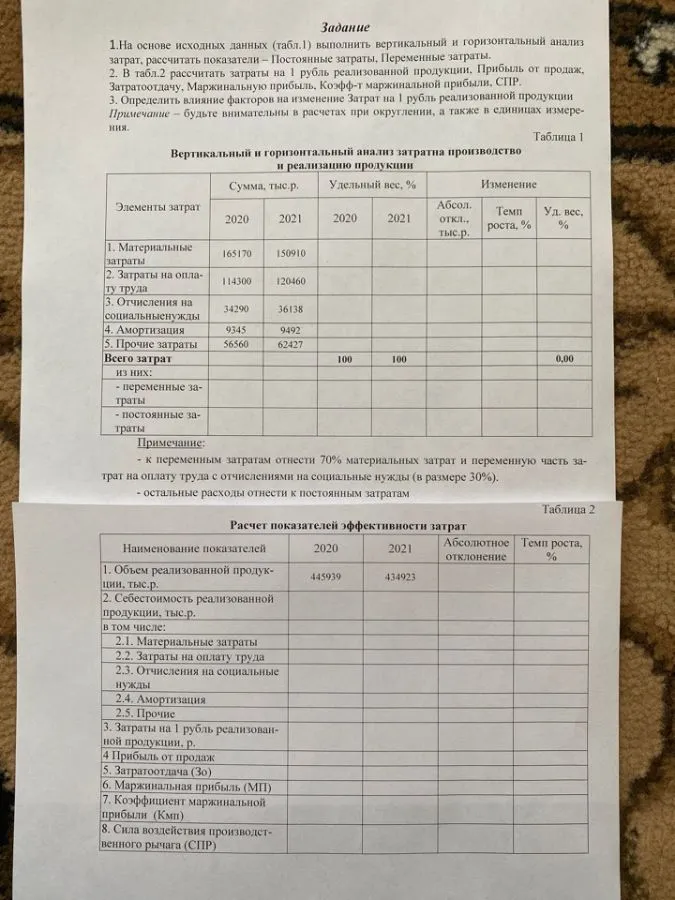

Вертикальный и горизонтальный анализ затрат производства

Задание: Вертикальный и горизонтальный анализ затрат

Решим задание поэтапно, выполнив все необходимые расчеты согласно условию.

Этап 1: Заполнение таблицы 1 - Вертикальный и горизонтальный анализ затрат

Сначала рассчитаем общую сумму затрат для каждого года:

Всего затрат 2020: 18170 + 11430 + 34290 + 9345 + 56560 = 129795 тыс. р.

Всего затрат 2021: 15910 + 12046 + 36138 + 9492 + 62427 = 136013 тыс. р.

Теперь заполним таблицу 1:

1. Удельный вес каждого элемента затрат:

2020 год:

- Материальные затраты: (18170 / 129795) × 100% = 14,00%

- Затраты на оплату труда: (11430 / 129795) × 100% = 8,81%

- Отчисления на социальные нужды: (34290 / 129795) × 100% = 26,42%

- Амортизация: (9345 / 129795) × 100% = 7,20%

- Прочие затраты: (56560 / 129795) × 100% = 43,58%

2021 год:

- Материальные затраты: (15910 / 136013) × 100% = 11,70%

- Затраты на оплату труда: (12046 / 136013) × 100% = 8,86%

- Отчисления на социальные нужды: (36138 / 136013) × 100% = 26,57%

- Амортизация: (9492 / 136013) × 100% = 6,98%

- Прочие затраты: (62427 / 136013) × 100% = 45,90%

2. Абсолютное отклонение:

- Материальные затраты: 15910 - 18170 = -2260 тыс. р.

- Затраты на оплату труда: 12046 - 11430 = 616 тыс. р.

- Отчисления на социальные нужды: 36138 - 34290 = 1848 тыс. р.

- Амортизация: 9492 - 9345 = 147 тыс. р.

- Прочие затраты: 62427 - 56560 = 5867 тыс. р.

- Всего затрат: 136013 - 129795 = 6218 тыс. р.

3. Темп роста:

- Материальные затраты: (15910 / 18170) × 100% = 87,56%

- Затраты на оплату труда: (12046 / 11430) × 100% = 105,39%

- Отчисления на социальные нужды: (36138 / 34290) × 100% = 105,39%

- Амортизация: (9492 / 9345) × 100% = 101,57%

- Прочие затраты: (62427 / 56560) × 100% = 110,37%

- Всего затрат: (136013 / 129795) × 100% = 104,79%

4. Изменение удельного веса:

- Материальные затраты: 11,70% - 14,00% = -2,30%

- Затраты на оплату труда: 8,86% - 8,81% = 0,05%

- Отчисления на социальные нужды: 26,57% - 26,42% = 0,15%

- Амортизация: 6,98% - 7,20% = -0,22%

- Прочие затраты: 45,90% - 43,58% = 2,32%

5. Разделение на постоянные и переменные затраты:

Согласно примечанию:

- К переменным затратам относятся 70% материальных затрат и переменная часть затрат на оплату труда с отчислениями на социальные нужды (в размере 30%)

- Остальные расходы относятся к постоянным затратам

2020 год:

- Переменные материальные затраты: 18170 × 0,7 = 12719 тыс. р.

- Переменные затраты на оплату труда: 11430 × 0,3 = 3429 тыс. р.

- Переменные отчисления на социальные нужды: 34290 × 0,3 = 10287 тыс. р.

- Всего переменных затрат: 12719 + 3429 + 10287 = 26435 тыс. р.

- Постоянные затраты: 129795 - 26435 = 103360 тыс. р.

2021 год:

- Переменные материальные затраты: 15910 × 0,7 = 11137 тыс. р.

- Переменные затраты на оплату труда: 12046 × 0,3 = 3614 тыс. р.

- Переменные отчисления на социальные нужды: 36138 × 0,3 = 10841 тыс. р.

- Всего переменных затрат: 11137 + 3614 + 10841 = 25592 тыс. р.

- Постоянные затраты: 136013 - 25592 = 110421 тыс. р.

Этап 2: Заполнение таблицы 2 - Расчет показателей эффективности затрат

1. Объем реализованной продукции

Данные из таблицы: 2020 год - 443939 тыс. р., 2021 год - 434923 тыс. р.

Абсолютное отклонение: 434923 - 443939 = -9016 тыс. р.

Темп роста: (434923 / 443939) × 100% = 97,97%

2. Себестоимость реализованной продукции

Это сумма всех затрат:

2020 год - 129795 тыс. р.

2021 год - 136013 тыс. р.

Абсолютное отклонение: 136013 - 129795 = 6218 тыс. р.

Темп роста: (136013 / 129795) × 100% = 104,79%

2.1-2.5 Элементы затрат

Переносим данные из таблицы 1 с абсолютными отклонениями и темпами роста.

3. Затраты на 1 рубль реализованной продукции

2020 год: 129795 / 443939 = 0,292 р.

2021 год: 136013 / 434923 = 0,313 р.

Абсолютное отклонение: 0,313 - 0,292 = 0,021 р.

Темп роста: (0,313 / 0,292) × 100% = 107,19%

4. Прибыль от продаж

2020 год: 443939 - 129795 = 314144 тыс. р.

2021 год: 434923 - 136013 = 298910 тыс. р.

Абсолютное отклонение: 298910 - 314144 = -15234 тыс. р.

Темп роста: (298910 / 314144) × 100% = 95,15%

5. Затратоотдача (Зо)

2020 год: 443939 / 129795 = 3,42 р.

2021 год: 434923 / 136013 = 3,20 р.

Абсолютное отклонение: 3,20 - 3,42 = -0,22 р.

Темп роста: (3,20 / 3,42) × 100% = 93,57%

6. Маржинальная прибыль (МП)

2020 год: 443939 - 26435 = 417504 тыс. р.

2021 год: 434923 - 25592 = 409331 тыс. р.

Абсолютное отклонение: 409331 - 417504 = -8173 тыс. р.

Темп роста: (409331 / 417504) × 100% = 98,04%

7. Коэффициент маржинальной прибыли (Кмп)

2020 год: 417504 / 443939 = 0,940

2021 год: 409331 / 434923 = 0,941

Абсолютное отклонение: 0,941 - 0,940 = 0,001

Темп роста: (0,941 / 0,940) × 100% = 100,11%

8. Сила воздействия производственного рычага (СПР)

2020 год: 417504 / 314144 = 1,329

2021 год: 409331 / 298910 = 1,369

Абсолютное отклонение: 1,369 - 1,329 = 0,040

Темп роста: (1,369 / 1,329) × 100% = 103,01%

Выводы по результатам анализа:

-

Структура затрат:

- Наибольшую долю в структуре затрат занимают прочие затраты (43,58% в 2020 г. и 45,90% в 2021 г.) и отчисления на социальные нужды (26,42% в 2020 г. и 26,57% в 2021 г.)

- Доля материальных затрат снизилась с 14,00% до 11,70% -

Динамика затрат:

- Общая сумма затрат увеличилась на 6218 тыс. р. или на 4,79%

- Наибольший рост показали прочие затраты (+10,37%) и затраты на оплату труда (+5,39%)

- Материальные затраты снизились на 12,44% -

Постоянные и переменные затраты:

- Доля постоянных затрат увеличилась с 79,63% до 81,18%

- Доля переменных затрат снизилась с 20,37% до 18,82% -

Показатели эффективности:

- Объем реализованной продукции снизился на 2,03%

- Затраты на 1 рубль реализованной продукции увеличились с 0,292 р. до 0,313 р. (+7,19%), что является негативной тенденцией

- Прибыль от продаж снизилась на 15234 тыс. р. или на 4,85%

- Затратоотдача снизилась с 3,42 до 3,20 (-6,43%), что говорит о снижении эффективности использования затрат

- Коэффициент маржинальной прибыли незначительно увеличился (+0,11%)

- Сила воздействия производственного рычага увеличилась с 1,329 до 1,369, что указывает на повышение операционного риска -

Общая оценка:

- Наблюдается негативная тенденция: рост затрат при одновременном снижении объема реализации

- Снижение материальных затрат не компенсировало рост других статей расходов

- Увеличение доли постоянных затрат повышает риски предприятия при дальнейшем снижении объемов реализации

- Необходимо разработать меры по оптимизации затрат, особенно в части прочих затрат, которые показали наибольший рост