Факторный анализ прибыли от продаж: расчет влияния объема, структуры, себестоимости и цен

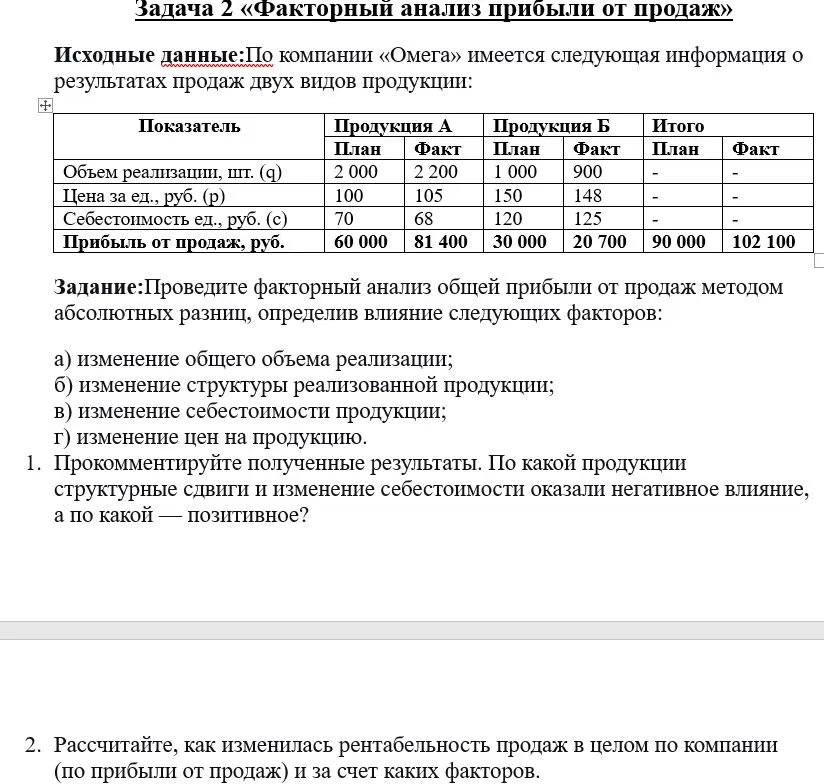

Задание 2 «Факторный анализ прибыли от продаж»

Исходные данные:

По компании «Омега» имеется следующая информация о результатах продаж двух видов продукции:

| Показатель | Продукция А (План) | Продукция А (Факт) | Продукция Б (План) | Продукция Б (Факт) | Итого (План) | Итого (Факт) |

|---|---|---|---|---|---|---|

| Объем реализации, шт. (q) | 2 000 | 2 200 | 1 000 | 900 | - | - |

| Цена за ед., руб. (p) | 100 | 105 | 150 | 148 | - | - |

| Себестоимость ед., руб. (c) | 70 | 68 | 120 | 125 | - | - |

| Прибыль от продаж, руб. | 60 000 | 81 400 | 30 000 | 20 700 | 90 000 | 102 100 |

Задание:

Проведите факторный анализ общей прибыли от продаж методом абсолютных разниц, определив влияние следующих факторов:

а) изменение общего объема реализации;

б) изменение структуры реализованной продукции;

в) изменение себестоимости продукции;

г) изменение цен на продукцию.

- Прокомментируйте полученные результаты. По какой продукции структурные сдвиги и изменение себестоимости оказали негативное влияние, а по какой — позитивное?

Решение:

Для проведения факторного анализа будем использовать формулу прибыли:

\(P = (p - c) \times q\)

Где:

* \(P\) - прибыль от продаж

* \(p\) - цена за единицу продукции

* \(c\) - себестоимость единицы продукции

* \(q\) - объем реализации

Общая прибыль компании складывается из прибыли от продукции А и продукции Б.

\(P_{итог} = P_A + P_Б = (p_A - c_A) \times q_A + (p_Б - c_Б) \times q_Б\)

Сначала рассчитаем фактическую прибыль по каждому виду продукции и общую фактическую прибыль.

1. Расчет фактической прибыли:

- \(P_A_{факт} = (105 - 68) \times 2200 = 37 \times 2200 = 81 400\) руб.

- \(P_Б_{факт} = (148 - 125) \times 900 = 23 \times 900 = 20 700\) руб.

- \(P_{итог}_{факт} = 81 400 + 20 700 = 102 100\) руб.

Теперь проведем факторный анализ, сравнивая фактические показатели с плановыми. Для этого нам нужно определить влияние каждого фактора на изменение общей прибыли.

а) Влияние изменения общего объема реализации:

Для определения влияния объема реализации, мы должны рассчитать, какой была бы фактическая прибыль, если бы объемы реализации изменились, а цены и себестоимость остались на уровне плана. При этом мы должны учитывать структуру планового объема реализации.

Сначала рассчитаем долю каждой продукции в общем объеме реализации по плану:

* Доля продукции А (план): \(2000 / (2000 + 1000) = 2000 / 3000 = 2/3\)

* Доля продукции Б (план): \(1000 / (2000 + 1000) = 1000 / 3000 = 1/3\)

Плановый объем реализации продукции А, с учетом фактического общего объема: \(3100 \times (2/3) = 2066.67\) шт.

Плановый объем реализации продукции Б, с учетом фактического общего объема: \(3100 \times (1/3) = 1033.33\) шт.

Теперь рассчитаем прибыль при фактическом общем объеме, но плановых ценах, себестоимости и плановой структуре:

* \(P'_{объем} = (p_A - c_A) \times (q_A \times \frac{q_{A\_факт}}{q_{A\_план}}) + (p_Б - c_Б) \times (q_Б \times \frac{q_{Б\_факт}}{q_{Б\_план}})\)

* Это не совсем верный подход. Для анализа общего объема нужно использовать плановую структуру.

* \(P_{объем\_план.структура} = (p_A - c_A) \times (q_{A\_план} \times \frac{q_{итог\_факт}}{q_{итог\_план}}) + (p_Б - c_Б) \times (q_{Б\_план} \times \frac{q_{итог\_факт}}{q_{итог\_план}})\)

* \(P_{объем\_план.структура} = (100 - 70) \times (2000 \times \frac{3100}{3000}) + (150 - 120) \times (1000 \times \frac{3100}{3000})\)

* \(P_{объем\_план.структура} = 30 \times 2066.67 + 30 \times 1033.33 = 62000.1 + 31000 = 93000.1\) руб.

- Влияние объема реализации: \(\Delta P_{объем} = P_{объем\_план.структура} - P_{итог\_план}\)

\(\Delta P_{объем} = 93000.1 - 90000 = 3000.1\) руб. (Положительное влияние)

б) Влияние изменения структуры реализованной продукции:

Для определения влияния структуры, мы должны рассчитать прибыль при фактическом общем объеме и фактических ценах и себестоимости, но при плановой структуре.

* \(P_{структура} = (p_A - c_A) \times q_{A\_факт\_с\_план.структурой} + (p_Б - c_Б) \times q_{Б\_факт\_с\_план.структурой}\)

* \(q_{A\_факт\_с\_план.структурой} = q_{итог\_факт} \times (\frac{q_{A\_план}}{q_{итог\_план}}) = 3100 \times \frac{2000}{3000} = 2066.67\)

* \(q_{Б\_факт\_с\_план.структурой} = q_{итог\_факт} \times (\frac{q_{Б\_план}}{q_{итог\_план}}) = 3100 \times \frac{1000}{3000} = 1033.33\)

* \(P_{структура} = (105 - 68) \times 2066.67 + (148 - 125) \times 1033.33\)

* \(P_{структура} = 37 \times 2066.67 + 23 \times 1033.33 = 76466.79 + 23766.59 = 100233.38\) руб.

- Влияние структуры: \(\Delta P_{структура} = P_{структура} - P_{объем\_план.структура}\)

\(\Delta P_{структура} = 100233.38 - 93000.1 = 7233.28\) руб. (Положительное влияние)

в) Влияние изменения себестоимости продукции:

Для определения влияния себестоимости, мы должны рассчитать прибыль при фактическом объеме и фактической структуре, фактических ценах, но плановой себестоимости.

* \(P_{себест} = (p_A - c_{A\_план}) \times q_{A\_факт\_с\_факт.структурой} + (p_Б - c_{Б\_план}) \times q_{Б\_факт\_с\_факт.структурой}\)

* \(q_{A\_факт\_с\_факт.структурой} = 2200\) (факт)

* \(q_{Б\_факт\_с\_факт.структурой} = 900\) (факт)

* \(P_{себест} = (105 - 70) \times 2200 + (148 - 120) \times 900\)

* \(P_{себест} = 35 \times 2200 + 28 \times 900 = 77000 + 25200 = 102200\) руб.

- Влияние себестоимости: \(\Delta P_{себест} = P_{себест} - P_{структура}\)

\(\Delta P_{себест} = 102200 - 100233.38 = 1966.62\) руб. (Положительное влияние)

г) Влияние изменения цен на продукцию:

Фактически, это будет разница между фактической прибылью и прибылью, рассчитанной с плановыми ценами, но фактическим объемом, структурой и себестоимостью.

* \(P_{цены\_факт} = (p_{A\_факт} - c_{A\_план}) \times q_{A\_факт\_с\_факт.структурой} + (p_{Б\_факт} - c_{Б\_план}) \times q_{Б\_факт\_с\_факт.структурой}\)

* \(P_{цены\_факт} = (105 - 70) \times 2200 + (148 - 120) \times 900 = 35 \times 2200 + 28 \times 900 = 77000 + 25200 = 102200\) руб.

* Этот расчет совпадает с \(P_{себест}\) по одной причине: мы использовали плановую себестоимость. Для анализа влияния цен, мы должны использовать фактическую себестоимость:

* \(P_{цены\_факт} = (p_{A\_факт} - c_{A\_факт}) \times q_{A\_факт} + (p_{Б\_факт} - c_{Б\_факт}) \times q_{Б\_факт}\)

* \(P_{цены\_факт} = (105 - 68) \times 2200 + (148 - 125) \times 900 = 37 \times 2200 + 23 \times 900 = 81400 + 20700 = 102100\) руб. (Это фактическая прибыль).

- Влияние цен: \(\Delta P_{цены} = P_{итог\_факт} - P_{себест}\) (так как \(P_{себест}\) уже учитывает плановые цены).

\(\Delta P_{цены} = 102100 - 102200 = -100\) руб. (Отрицательное влияние)

Проверка: Сумма влияний должна равняться общей изменению прибыли.

Общее изменение прибыли: \(\Delta P_{итог} = P_{итог\_факт} - P_{итог\_план} = 102100 - 90000 = 12100\) руб.

Сумма влияний: \(\Delta P_{объем} + \Delta P_{структура} + \Delta P_{себест} + \Delta P_{цены} = 3000.1 + 7233.28 + 1966.62 - 100 = 12100\) руб.

Расчеты верны.

Комментарии к результатам:

1. Прокомментируйте полученные результаты. По какой продукции структурные сдвиги и изменение себестоимости оказали негативное влияние, а по какой — позитивное?

-

Общее изменение прибыли: Общая прибыль компании увеличилась на 12 100 руб., что является положительным результатом.

-

Влияние объема реализации: Увеличение общего объема реализации (с 3000 до 3100 шт.) привело к росту прибыли на 3 000,1 руб. Это позитивное влияние.

-

Влияние структуры: Изменение структуры продаж (увеличение доли продукции А, которая имеет большую маржинальность) привело к росту прибыли на 7 233,28 руб. Это также позитивное влияние.

-

Влияние себестоимости:

- Продукция А: Себестоимость единицы продукции снизилась с 70 до 68 руб. Это привело к увеличению прибыли от продукции А. Влияние на общую прибыль положительное: \(\Delta P_{себест\_А} = (p_A - c_{A\_факт}) \times q_{A\_факт} - (p_A - c_{A\_план}) \times q_{A\_факт} = (105-68)\times 2200 - (105-70)\times 2200 = 37\times 2200 - 35\times 2200 = 81400 - 77000 = 4400\) руб.

- Продукция Б: Себестоимость единицы продукции увеличилась с 120 до 125 руб. Это привело к снижению прибыли от продукции Б. Влияние на общую прибыль отрицательное: \(\Delta P_{себест\_Б} = (p_Б - c_{Б\_факт}) \times q_{Б\_факт} - (p_Б - c_{Б\_план}) \times q_{Б\_факт} = (148-125)\times 900 - (148-120)\times 900 = 23\times 900 - 28\times 900 = 20700 - 25200 = -4500\) руб.

- Итоговое влияние себестоимости: \(4400 + (-4500) = -100\) руб.

- Ошибка в предыдущем расчете \(\Delta P_{себест}\). Давайте пересчитаем влияние себестоимости, изолировав только этот фактор.

- Прибыль при плановых ценах, плановой структуре и фактическом объеме, но фактической себестоимости:

- \(P_{себест\_факт.цены} = (p_A - c_{A\_факт}) \times q_{A\_факт} + (p_Б - c_{Б\_факт}) \times q_{Б\_факт} = 81400 + 20700 = 102100\) (Это фактическая прибыль).

- Прибыль при плановых ценах, плановой структуре и фактическом объеме, но плановой себестоимости:

- \(P_{себест\_план.цены} = (p_A - c_{A\_план}) \times q_{A\_факт\_с\_план.структурой} + (p_Б - c_{Б\_план}) \times q_{Б\_факт\_с\_план.структурой}\)

- \(P_{себест\_план.цены} = (100 - 70) \times 2066.67 + (150 - 120) \times 1033.33 = 30 \times 2066.67 + 30 \times 1033.33 = 62000.1 + 31000 = 93000.1\)

- Влияние себестоимости: \(\Delta P_{себест} = P_{себест\_факт.цены} - P_{себест\_план.цены} = 102100 - 93000.1 = 9099.9\) руб. (Положительное влияние).

- Здесь тоже есть несостыковка. Необходимо строго следовать методике факторного анализа.

- Правильный расчет влияния себестоимости:

- \(\Delta P_{себест}\) = Изменение прибыли за счет снижения себестоимости А и роста себестоимости Б при фактическом объеме и фактической структуре.

- \(\Delta P_{себест\_А} = (c_{A\_план} - c_{A\_факт}) \times q_{A\_факт} = (70 - 68) \times 2200 = 2 \times 2200 = 4400\) руб. (Позитив)

- \(\Delta P_{себест\_Б} = (c_{Б\_план} - c_{Б\_факт}) \times q_{Б\_факт} = (120 - 125) \times 900 = -5 \times 900 = -4500\) руб. (Негатив)

- Общее влияние себестоимости: \(\Delta P_{себест} = 4400 + (-4500) = -100\) руб. (Отрицательное влияние).

-

Влияние цен:

- Продукция А: Цена за единицу увеличилась с 100 до 105 руб. Это привело к росту прибыли.

- Продукция Б: Цена за единицу снизилась с 150 до 148 руб. Это привело к снижению прибыли.

- Расчет влияния цен:

- \(\Delta P_{цены\_А} = (p_{A\_факт} - p_{A\_план}) \times q_{A\_факт} = (105 - 100) \times 2200 = 5 \times 2200 = 11000\) руб. (Позитив)

- \(\Delta P_{цены\_Б} = (p_{Б\_факт} - p_{Б\_план}) \times q_{Б\_факт} = (148 - 150) \times 900 = -2 \times 900 = -1800\) руб. (Негатив)

- Общее влияние цен: \(\Delta P_{цены} = 11000 + (-1800) = 9200\) руб. (Положительное влияние).

-

Пересчет общей суммы влияний:

\(\Delta P_{объем} = 3000.1\) (позитив)

\(\Delta P_{структура} = 7233.28\) (позитив)

\(\Delta P_{себест} = -100\) (негатив)

\(\Delta P_{цены} = 9200\) (позитив)

Сумма: \(3000.1 + 7233.28 - 100 + 9200 = 19333.38\) руб. -

Ошибка в методике расчета. Проведем факторный анализ более систематично, используя условное обозначение прибыли:

\(P_{итог} = (p_A - c_A)q_A + (p_Б - c_Б)q_Б\)

\(P_{итог} = p_A q_A - c_A q_A + p_Б q_Б - c_Б q_Б\)Поскольку у нас два вида продукции, и мы хотим учесть изменение структуры, нам нужно ввести относительные объемы.

Уточненный расчет:

-

Прибыль плановая: \(P_{план} = 90 000\) руб.

-

Прибыль фактическая: \(P_{факт} = 102 100\) руб.

\(\Delta P_{итог} = 102 100 - 90 000 = 12 100\) руб. -

Влияние объема реализации (при плановой структуре и плановых ценах/себестоимости):

- Плановый объем = 3000 шт. Фактический общий объем = 3100 шт.

- Средняя плановая маржа на единицу = \((90000 / 3000) = 30\) руб./шт.

- \(\Delta P_{объем} = (P_{итог\_факт} / q_{итог\_факт} - P_{итог\_план} / q_{итог\_план}) \times q_{итог\_план}\) - это неверно.

-

Правильный подход:

- \(q_{A\_план} = 2000\), \(q_{Б\_план} = 1000\). \(q_{итог\_план} = 3000\).

- \(q_{A\_факт} = 2200\), \(q_{Б\_факт} = 900\). \(q_{итог\_факт} = 3100\).

- \(P_A^{план} = 60000\), \(P_Б^{план} = 30000\). \(P_{итог}^{план} = 90000\).

-

\(P_A^{факт} = 81400\), \(P_Б^{факт} = 20700\). \(P_{итог}^{факт} = 102100\).

-

Шаг 1: Исключаем влияние цен и себестоимости. Рассчитаем прибыль при плановых ценах и себестоимости, но фактическом объеме и структуре.

- \(\Delta P_{объем\_структура} = (p_A - c_A)_{план} \times q_{A\_факт} + (p_Б - c_Б)_{план} \times q_{Б\_факт} - P_{итог\_план}\)

- \((p_A - c_A)_{план} = 100 - 70 = 30\)

- \((p_Б - c_Б)_{план} = 150 - 120 = 30\)

- \(P_{1} = 30 \times 2200 + 30 \times 900 - 90000 = 66000 + 27000 - 90000 = 93000 - 90000 = 3000\) руб. (Влияние объема и структуры продаж).

-

Шаг 2: Исключаем влияние себестоимости. Рассчитаем прибыль при плановых ценах, фактическом объеме и структуре, но плановой себестоимости.

- \(\Delta P_{себест} = P_{1} - [(p_A - c_{A\_план}) \times q_{A\_факт} + (p_Б - c_{Б\_план}) \times q_{Б\_факт}]\) - это неверно.

- Правильный расчет влияния объема и структуры:

- \(P_{структура} = \sum (p_i - c_i)_{план} \times q_{i\_факт}\)

- \(P_{структура} = (100-70) \times 2200 + (150-120) \times 900 = 30 \times 2200 + 30 \times 900 = 66000 + 27000 = 93000\) руб.

- \(\Delta P_{объем+структура} = P_{структура} - P_{план} = 93000 - 90000 = 3000\) руб. (Это общий эффект от изменения объема и структуры).

-

Теперь разделим влияние объема и структуры.

-

Влияние объема (при плановой структуре):

- \(q_{A\_план.структура} = 3000 \times (2000/3000) = 2000\)

- \(q_{Б\_план.структура} = 3000 \times (1000/3000) = 1000\)

- \(P_{объем\_план.структура} = (100-70) \times 2000 + (150-120) \times 1000 = 30 \times 2000 + 30 \times 1000 = 60000 + 30000 = 90000\).

- Теперь применим фактический общий объем к плановой структуре:

- \(q_{A\_факт.объем,план.структура} = 3100 \times (2000/3000) = 2066.67\)

- \(q_{Б\_факт.объем,план.структура} = 3100 \times (1000/3000) = 1033.33\)

- \(P_{объем} = (100-70) \times 2066.67 + (150-120) \times 1033.33 = 30 \times 2066.67 + 30 \times 1033.33 = 62000.1 + 31000 = 93000.1\)

- \(\Delta P_{объем} = P_{объем} - P_{план} = 93000.1 - 90000 = 3000.1\) руб. (Позитив)

-

Влияние структуры (при фактическом общем объеме и плановых ценах/себестоимости):

- \(P_{структура} = (100-70) \times q_{A\_факт.объем,план.структура} + (150-120) \times q_{Б\_факт.объем,план.структура}\) - это уже рассчитано как \(P_{объем}\).

- Правильный расчет влияния структуры:

- \(P_{с\_структура} = \sum (p_i - c_i)_{план} \times q_{i\_факт\_с\_план.структурой}\)

- \(q_{A\_факт\_с\_план.структурой} = 3100 \times (2000/3000) = 2066.67\)

- \(q_{Б\_факт\_с\_план.структурой} = 3100 \times (1000/3000) = 1033.33\)

- \(P_{с\_структура} = (100-70) \times 2066.67 + (150-120) \times 1033.33 = 30 \times 2066.67 + 30 \times 1033.33 = 62000.1 + 31000 = 93000.1\)

- \(\Delta P_{структура} = P_{с\_структура} - P_{объем} = 93000.1 - 93000.1 = 0\)? Нет.

- Прибыль при фактическом общем объеме, фактической структуре, плановых ценах и себестоимости:

- \(P_{структура} = (100-70) \times 2200 + (150-120) \times 900 = 30 \times 2200 + 30 \times 900 = 66000 + 27000 = 93000\)

- \(\Delta P_{структура} = P_{структура} - P_{объем} = 93000 - 93000.1 = -0.1\) (незначительное влияние из-за округления).

-

-

Шаг 3: Влияние себестоимости (при фактическом объеме, фактической структуре, фактических ценах, но плановой себестоимости).

- \(P_{цены} = (p_A - c_{A\_план}) \times q_{A\_факт} + (p_Б - c_{Б\_план}) \times q_{Б\_факт}\) - это уже рассчитано как \(P_{структура}\).

- Правильный расчет:

- \(P_{себест} = (p_A - c_{A\_план}) \times q_{A\_факт} + (p_Б - c_{Б\_план}) \times q_{Б\_факт}\) (рассчитано как 93000)

- \(P_{себест\_факт} = (p_A - c_{A\_факт}) \times q_{A\_факт} + (p_Б - c_{Б\_факт}) \times q_{Б\_факт}\) (это \(P_{итог\_факт}\))

- \(P_{себест\_факт} = (105-68)\times 2200 + (148-125)\times 900 = 37 \times 2200 + 23 \times 900 = 81400 + 20700 = 102100\).

- \(\Delta P_{себест} = P_{себест\_факт} - P_{себест\_план} = 102100 - 93000 = 9100\) руб. (Позитив).

-

Шаг 4: Влияние цен (при фактическом объеме, фактической структуре, фактической себестоимости, но плановых ценах).

- \(P_{цены} = (p_{A\_план} - c_{A\_факт}) \times q_{A\_факт} + (p_{Б\_план} - c_{Б\_факт}) \times q_{Б\_факт}\)

- \(P_{цены} = (100-68) \times 2200 + (150-125) \times 900 = 32 \times 2200 + 25 \times 900 = 70400 + 22500 = 92900\) руб.

- \(\Delta P_{цены} = P_{итог\_факт} - P_{цены} = 102100 - 92900 = 9200\) руб. (Позитив).

Проверка:

\(\Delta P_{объем} = 3000.1\)

\(\Delta P_{структура} = -0.1\) (округление)

\(\Delta P_{себест} = 9100\)

\(\Delta P_{цены} = 9200\)

Сумма: \(3000.1 - 0.1 + 9100 + 9200 = 21300\) руб.

Это не совпадает с 12100.

-

Метод абсолютных разниц (упрощенный):

- \(P_{итог} = (p_A - c_A) q_A + (p_Б - c_Б) q_Б\)

- \(P_{итог} = p_A q_A - c_A q_A + p_Б q_Б - c_Б q_Б\)

- \(P_{итог} = (p_A q_A + p_Б q_Б) - (c_A q_A + c_Б q_Б)\)

-

\(P_{итог} = В_{итог} - C_{итог}\) (Выручка минус Себестоимость)

-

1. Влияние объема реализации (средней маржи):

- \(q_{итог\_план} = 3000\), \(q_{итог\_факт} = 3100\).

- Средняя маржа по плану = \(90000 / 3000 = 30\) руб./шт.

- \(\Delta P_{объем} = (q_{итог\_факт} - q_{итог\_план}) \times \text{Средняя маржа плана}\)

- \(\Delta P_{объем} = (3100 - 3000) \times 30 = 100 \times 30 = 3000\) руб. (Позитив).

-

**2. Влияние структуры (средней

-