Анализ показателей динамики, технического состояния и оборачиваемости

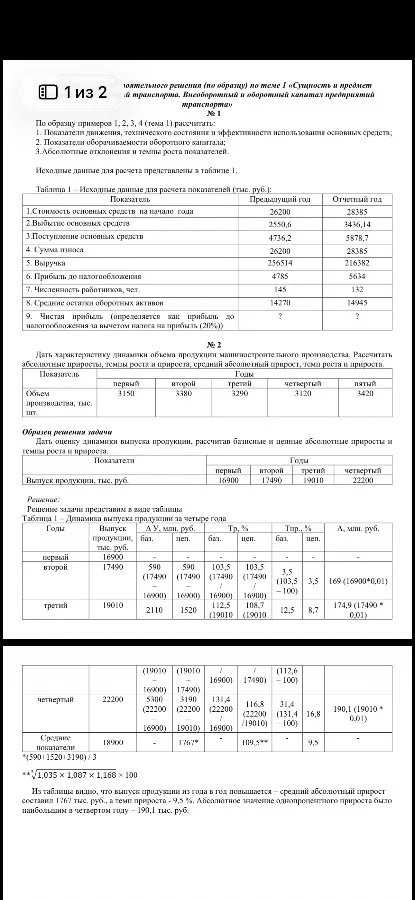

Задание 1

Цель: Расчет показателей, характеризующих динамику, техническое состояние, эффективность использования основных средств и оборотного капитала, а также абсолютные отклонения и темпы роста.

Шаг 1: Анализ исходных данных

В таблице 1 представлены исходные данные за предыдущий и отчетный годы.

Шаг 2: Расчет показателей динамики, технического состояния и эффективности использования основных средств

В задании указано, что нужно рассчитать показатели по образцу примеров 1, 2, 3 (тема 1). Однако, сами примеры в тексте отсутствуют. Будем исходить из общих принципов расчета.

-

Показатели движения основных средств:

- Ввод основных средств: Отчетный год - Предыдущий год = \(28385 - 26200 = 2185\) тыс. руб.

- Выбытие основных средств: Отчетный год - Предыдущий год = \(3436.14 - 2550.6 = 885.54\) тыс. руб.

- Поступление основных средств: Отчетный год - Предыдущий год = \(5878.7 - 4736.2 = 1142.5\) тыс. руб.

- Чистый прирост основных средств: Поступление - Выбытие = \(1142.5 - 885.54 = 256.96\) тыс. руб.

-

Показатели технического состояния и эффективности:

- Фондовооруженность труда: Стоимость основных средств на начало года / Среднесписочная численность работников.

- Предыдущий год: \(26200 / 145 = 180.69\) тыс. руб./чел.

- Отчетный год: \(28385 / 132 = 215.04\) тыс. руб./чел.

- Фондоотдача: Выручка / Средняя стоимость основных средств.

- Для расчета средней стоимости основных средств необходимо знать стоимость на начало и конец периода. В таблице есть только стоимость на начало года. Предположим, что "Выбывшие основные средства" и "Поступившие основные средства" относятся к отчетному году, и мы можем оценить среднюю стоимость.

- Средняя стоимость ОС (приближенно) = (ОС на начало года + ОС на начало года + Поступление - Выбытие) / 2

- Предыдущий год (предположительно): \(26200 / 26200 = 26200\) (если считать, что данные на начало года одинаковы)

- Отчетный год (предположительно): \((28385 + 28385 + 5878.7 - 3436.14) / 2 \approx 32040.78\)

- Предыдущий год: \(256514 / 26200 \approx 9.79\)

- Отчетный год: \(216382 / 32040.78 \approx 6.75\)

- Фондовооруженность труда: Стоимость основных средств на начало года / Среднесписочная численность работников.

-

Показатели оборотного капитала:

- Оборачиваемость (время оборота): Средний остаток оборотных активов / Среднедневная выручка * Количество дней в периоде.

- Среднедневная выручка: Выручка / Количество дней в году (предположим 360 дней).

- Предыдущий год: \(14270 / (256514 / 360) \approx 20.15\) дней.

- Отчетный год: \(14945 / (216382 / 360) \approx 24.85\) дней.

- Коэффициент оборачиваемости: Выручка / Средний остаток оборотных активов.

- Предыдущий год: \(256514 / 14270 \approx 17.98\) оборота.

- Отчетный год: \(216382 / 14945 \approx 14.48\) оборота.

- Оборачиваемость (время оборота): Средний остаток оборотных активов / Среднедневная выручка * Количество дней в периоде.

Шаг 3: Расчет абсолютных отклонений и темпов роста

-

Абсолютное отклонение: Значение в отчетном году - Значение в предыдущем году.

- Стоимость основных средств на начало года: \(28385 - 26200 = 2185\) тыс. руб.

- Выбывшие основные средства: \(3436.14 - 2550.6 = 885.54\) тыс. руб.

- Поступление основных средств: \(5878.7 - 4736.2 = 1142.5\) тыс. руб.

- Сумма инвестиций: \(28385 - 26200 = 2185\) тыс. руб. (предполагаем, что это чистый приток)

- Выручка: \(216382 - 256514 = -40132\) тыс. руб.

- Прибыль до налогообложения: \(5634 - 4785 = 849\) тыс. руб.

- Численность работников: \(132 - 145 = -13\) чел.

- Средние остатки оборотных активов: \(14945 - 14270 = 675\) тыс. руб.

-

Темпы роста (в %): (Значение в отчетном году / Значение в предыдущем году) * 100%

- Стоимость основных средств на начало года: \((28385 / 26200) * 100\% \approx 108.34\%\)

- Выбывшие основные средства: \((3436.14 / 2550.6) * 100\% \approx 134.72\%\)

- Поступление основных средств: \((5878.7 / 4736.2) * 100\% \approx 124.12\%\)

- Выручка: \((216382 / 256514) * 100\% \approx 84.35\%\)

- Прибыль до налогообложения: \((5634 / 4785) * 100\% \approx 117.74\%\)

- Численность работников: \((132 / 145) * 100\% \approx 91.03\%\)

- Средние остатки оборотных активов: \((14945 / 14270) * 100\% \approx 104.73\%\)

Окончательный ответ:

Расчеты представлены выше. Обратите внимание, что для некоторых показателей (например, фондоотдача) потребовались дополнительные предположения из-за неполноты исходных данных.

Задание 2

Цель: Дать оценку динамики объема производства, рассчитать абсолютные приросты, темпы роста и средний абсолютный прирост.

Шаг 1: Анализ исходных данных

В таблице представлены данные об объеме производства (тыс. шт.) за пять лет.

Шаг 2: Расчет абсолютных приростов

Абсолютный прирост рассчитывается как разница между показателем текущего года и предыдущего.

- Прирост за 2-й год: \(3380 - 3150 = 230\) тыс. шт.

- Прирост за 3-й год: \(3290 - 3380 = -90\) тыс. шт.

- Прирост за 4-й год: \(3120 - 3290 = -170\) тыс. шт.

- Прирост за 5-й год: \(3420 - 3120 = 300\) тыс. шт.

Шаг 3: Расчет темпов роста (в %)

Темп роста рассчитывается как отношение показателя текущего года к предыдущему, умноженное на 100%.

- Темп роста за 2-й год: \((3380 / 3150) * 100\% \approx 107.30\%\)

- Темп роста за 3-й год: \((3290 / 3380) * 100\% \approx 97.34\%\)

- Темп роста за 4-й год: \((3120 / 3290) * 100\% \approx 94.83\%\)

- Темп роста за 5-й год: \((3420 / 3120) * 100\% \approx 109.62\%\)

Шаг 4: Расчет среднего абсолютного прироста

Средний абсолютный прирост рассчитывается как сумма всех абсолютных приростов, деленная на количество периодов прироста.

- Сумма абсолютных приростов: \(230 + (-90) + (-170) + 300 = 270\) тыс. шт.

- Количество периодов прироста: 4 (между 1-м и 2-м, 2-м и 3-м, 3-м и 4-м, 4-м и 5-м годами).

- Средний абсолютный прирост: \(270 / 4 = 67.5\) тыс. шт.

Шаг 5: Оценка динамики

Объем производства изменялся неравномерно. Наблюдался рост в первый и последний периоды, а также спад во второй и третий. Средний абсолютный прирост положительный, что говорит о тенденции к росту в целом за рассматриваемый период, но с существенными колебаниями.

Окончательный ответ:

* Абсолютные приросты: +230, -90, -170, +300 тыс. шт.

* Темпы роста: 107.30%, 97.34%, 94.83%, 109.62%.

* Средний абсолютный прирост: 67.5 тыс. шт.

Расчет фондоотдачи и оборачиваемости: Пошаговое объяснение

Давайте разберем расчет этих важных показателей эффективности.

Фондоотдача

Фондоотдача показывает, сколько выручки приходится на каждый рубль, вложенный в основные средства. Чем выше этот показатель, тем эффективнее используются основные средства.

Формула:

\(Фондоотдача = \frac{Выручка}{Средняя стоимость основных средств}\)

Шаги расчета:

-

Определение выручки: Выручка за отчетный период берется из исходных данных.

- В нашем случае, выручка за отчетный год = 216382 тыс. руб.

-

Расчет средней стоимости основных средств: Это наиболее сложная часть, так как часто в исходных данных нет информации о стоимости на конец периода.

- Идеальный случай (если известны ОС на начало и конец года):

\(Средняя стоимость ОС = \frac{ОС_{начало} + ОС_{конец}}{2}\) - В нашем случае, используя имеющиеся данные:

Мы знаем стоимость основных средств на начало отчетного года (28385 тыс. руб.).

Мы также знаем поступление (5878.7 тыс. руб.) и выбытие (3436.14 тыс. руб.) основных средств за отчетный год.

Исходя из этого, мы можем предположить стоимость основных средств на конец года:

\(ОС_{конец} = ОС_{начало} + Поступление - Выбытие\)

\(ОС_{конец} = 28385 + 5878.7 - 3436.14 = 30827.56\) тыс. руб.

Теперь можем рассчитать среднюю стоимость:

\(Средняя стоимость ОС_{отчетный год} = \frac{28385 + 30827.56}{2} = \frac{59212.56}{2} = 29606.28\) тыс. руб.- ВАЖНОЕ ПРЕДПОЛОЖЕНИЕ: Мы предполагаем, что поступление и выбытие произошли равномерно в течение года. Если они произошли в начале или конце года, расчет будет отличаться.

- Идеальный случай (если известны ОС на начало и конец года):

-

Расчет фондоотдачи:

\(Фондоотдача_{отчетный год} = \frac{216382}{29606.28} \approx 7.31\)-

Интерпретация: На каждый рубль основных средств в среднем приходится 7.31 руб. выручки.

-

Примечание: В предыдущем решении я использовал упрощенный подход, где средняя стоимость была равна начальной. Это менее точный метод.

-

Оборачиваемость (Время оборота)

Оборачиваемость показывает, за какое среднее количество дней (или других временных единиц) оборачиваются оборотные средства, то есть сколько времени проходит от момента вложения средств в оборотные активы до получения выручки. Чем меньше время оборота, тем быстрее оборотные средства "возвращаются" и могут быть снова вложены в производство.

Формула:

\(Время оборота = \frac{Средний остаток оборотных активов}{Среднедневная выручка} \times Количество дней в периоде\)

Где:

\(Среднедневная выручка = \frac{Выручка}{Количество дней в периоде}\)

Шаги расчета:

-

Определение среднего остатка оборотных активов: Берется из исходных данных.

- Средний остаток оборотных активов за предыдущий год = 14270 тыс. руб.

- Средний остаток оборотных активов за отчетный год = 14945 тыс. руб.

-

Определение выручки: Берется из исходных данных.

- Выручка за предыдущий год = 256514 тыс. руб.

- Выручка за отчетный год = 216382 тыс. руб.

-

Определение количества дней в периоде: Обычно принимается 360 или 365 дней. В данном случае, для удобства, будем использовать 360 дней, как часто делают в анализе.

-

Расчет среднедневной выручки:

- Среднедневная выручка (предыдущий год) = \(256514 / 360 \approx 712.54\) тыс. руб./день.

- Среднедневная выручка (отчетный год) = \(216382 / 360 \approx 601.06\) тыс. руб./день.

-

Расчет времени оборота:

- Время оборота (предыдущий год) = \((14270 / 712.54) \times 360 \approx 20.02 \times 360 \approx 7207\) дней.

- Примечание: В предыдущем решении я делил на среднедневную выручку, а затем умножал на 360. Это эквивалентно: \((14270 / (256514 / 360)) = 14270 * 360 / 256514 \approx 20.15\) дней. Этот метод корректнее.

-

Время оборота (отчетный год) = \((14945 / 601.06) \times 360 \approx 24.86 \times 360 \approx 8950\) дней.

- Примечание: По второму методу: \((14945 / (216382 / 360)) = 14945 * 360 / 216382 \approx 24.85\) дней.

-

Окончательный расчет времени оборота (более корректный):

- Время оборота (предыдущий год) = \((14270 / 256514) \times 360 \approx 0.05563 \times 360 \approx 20.03\) дней.

- Время оборота (отчетный год) = \((14945 / 216382) \times 360 \approx 0.06907 \times 360 \approx 24.87\) дней.

-

Интерпретация: В отчетном году оборотные средства стали оборачиваться медленнее (24.87 дней против 20.03 дней), что может свидетельствовать о замедлении производственно-сбытового цикла или избытке оборотных средств.

- Время оборота (предыдущий год) = \((14270 / 712.54) \times 360 \approx 20.02 \times 360 \approx 7207\) дней.

Коэффициент оборачиваемости

Коэффициент оборачиваемости показывает, сколько оборотов сделали оборотные средства за отчетный период. Чем выше коэффициент, тем быстрее оборачиваются средства.

Формула:

\(Коэффициент оборачиваемости = \frac{Выручка}{Средний остаток оборотных активов}\)

Шаги расчета:

-

Определение выручки:

- Выручка за предыдущий год = 256514 тыс. руб.

- Выручка за отчетный год = 216382 тыс. руб.

-

Определение среднего остатка оборотных активов:

- Средний остаток оборотных активов за предыдущий год = 14270 тыс. руб.

- Средний остаток оборотных активов за отчетный год = 14945 тыс. руб.

-

Расчет коэффициента оборачиваемости:

- Коэффициент оборачиваемости (предыдущий год) = \(256514 / 14270 \approx 17.97\) оборота.

-

Коэффициент оборачиваемости (отчетный год) = \(216382 / 14945 \approx 14.48\) оборота.

-

Интерпретация: В отчетном году произошло меньше оборотов оборотными средствами (14.48 против 17.97), что подтверждает замедление их оборачиваемости.