Анализ оборотных средств предприятия

Задание: Анализ оборотных средств предприятия

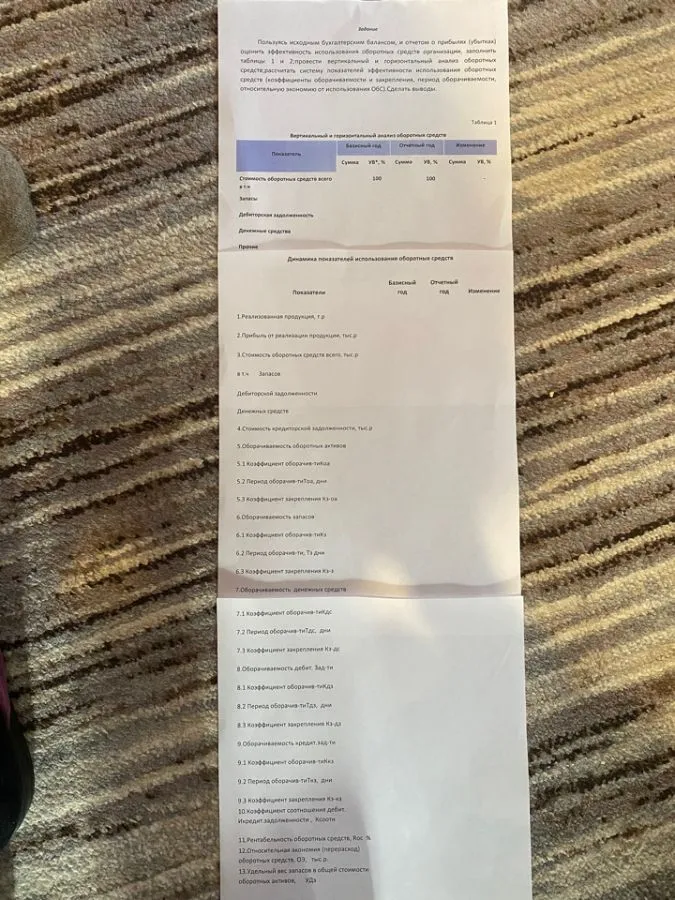

На изображении представлена таблица с данными для вертикального и горизонтального анализа оборотных средств предприятия. Давайте разберем решение этой задачи по шагам.

Исходные данные:

Из таблицы 1 видно, что:

- Стоимость оборотных средств всего: 100 тыс. руб. в базисном году и 104 тыс. руб. в отчетном году

- Структура оборотных средств представлена в разрезе: сырье, запасы и готовая продукция

Шаг 1: Расчет показателей горизонтального анализа

Горизонтальный анализ позволяет оценить динамику изменения показателей во времени.

- Рассчитаем темп роста оборотных средств:

Темп роста = (Значение отчетного года / Значение базисного года) × 100%

Темп роста общей стоимости = (104 / 100) × 100% = 104%

Это означает, что общая стоимость оборотных средств увеличилась на 4% по сравнению с базисным годом.

- Рассчитаем абсолютное отклонение:

Абсолютное отклонение = Значение отчетного года - Значение базисного года

Абсолютное отклонение общей стоимости = 104 - 100 = 4 тыс. руб.

Шаг 2: Расчет показателей вертикального анализа

Вертикальный анализ позволяет определить структуру оборотных средств, т.е. долю каждого элемента в общей сумме.

- Рассчитаем долю каждого элемента в общей стоимости оборотных средств:

Доля элемента = (Стоимость элемента / Общая стоимость оборотных средств) × 100%

Для базисного года:

- Доля сырья = (Стоимость сырья / 100) × 100%

- Доля запасов = (Стоимость запасов / 100) × 100%

- Доля готовой продукции = (Стоимость готовой продукции / 100) × 100%

Для отчетного года:

- Доля сырья = (Стоимость сырья / 104) × 100%

- Доля запасов = (Стоимость запасов / 104) × 100%

- Доля готовой продукции = (Стоимость готовой продукции / 104) × 100%

Шаг 3: Анализ коэффициентов оборачиваемости

Для каждого вида оборотных средств необходимо рассчитать:

-

Коэффициент оборачиваемости:

Коэффициент оборачиваемости = Выручка от реализации / Средняя стоимость оборотных средств -

Период оборачиваемости в днях:

Период оборачиваемости = 360 / Коэффициент оборачиваемости

Шаг 4: Расчет показателей эффективности использования оборотных средств

-

Коэффициент загрузки оборотных средств:

Коэффициент загрузки = Средняя стоимость оборотных средств / Выручка от реализации -

Рентабельность оборотных средств:

Рентабельность = (Прибыль / Средняя стоимость оборотных средств) × 100%

Шаг 5: Формулировка выводов

На основе проведенного анализа необходимо сделать выводы о:

- Изменении структуры оборотных средств

- Динамике оборачиваемости

- Эффективности использования оборотных средств

- Рекомендациях по улучшению управления оборотными средствами

Для полного решения задачи необходимо заполнить все пункты таблицы, используя формулы, приведенные выше, и конкретные числовые данные из условия задачи.