Анализ финансового состояния организации по таблице

Задание 6

Проведем экспресс-анализ финансового состояния организации на основе представленных данных.

1. Анализ структуры активов и пассивов:

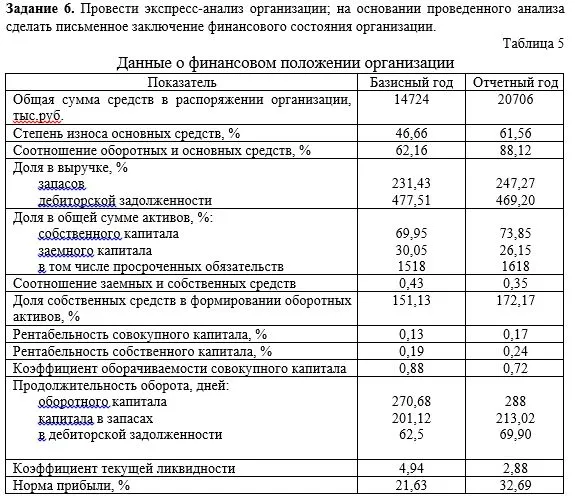

- Общая сумма средств в распоряжении организации: Увеличилась с 14724 тыс. руб. до 20706 тыс. руб., что свидетельствует о росте масштабов деятельности.

- Степень износа основных средств: Значительно увеличилась с 46,66% до 61,56%. Это негативный фактор, указывающий на старение основных фондов и возможное снижение их эффективности.

- Соотношение оборотных и основных средств: Улучшилось с 62,16% до 88,12%. Это положительная тенденция, означающая, что доля оборотных средств в общей структуре активов увеличилась, что может способствовать повышению ликвидности.

- Доля заемных средств: Соотношение заемных и собственных средств уменьшилось с 0,43 до 0,35. Это положительный сигнал, говорящий о снижении финансовой зависимости от кредиторов и повышении финансовой устойчивости.

- Доля собственных средств в формировании оборотных активов: Увеличилась с 151,13% до 172,17%. Это очень высокий показатель, который говорит о том, что организация полностью покрывает свои оборотные активы собственными средствами и даже имеет их избыток.

2. Анализ деловой активности:

- Доля в выручке: Показатели доли запасов и дебиторской задолженности в выручке увеличились (запасы с 231,43% до 247,27%, дебиторская задолженность с 477,51% до 469,20% - здесь небольшой минус, но общий тренд роста). Это может свидетельствовать об ухудшении управления запасами и увеличением сроков погашения дебиторской задолженности.

- Продолжительность оборота:

- Оборотного капитала: Увеличилась с 270,68 дней до 288 дней. Это негативный показатель, означающий, что оборотным средствам требуется больше времени для превращения в денежную форму.

- Капитала в запасах: Увеличилась с 201,12 дней до 213,02 дней. Также негативная тенденция, указывающая на замедление оборачиваемости запасов.

- Дебиторской задолженности: Уменьшилась с 62,5 дней до 69,90 дней. Это положительный показатель, свидетельствующий об ускорении погашения дебиторской задолженности.

- Коэффициент оборачиваемости совокупного капитала: Уменьшился с 0,88 до 0,72. Это говорит о снижении эффективности использования всего капитала организации.

3. Анализ рентабельности:

- Рентабельность совокупного капитала: Увеличилась с 0,13 до 0,17. Это положительный сигнал, указывающий на рост эффективности использования всего капитала.

- Рентабельность собственного капитала: Увеличилась с 0,19 до 0,24. Отличный показатель, свидетельствующий о росте эффективности использования средств собственников.

- Норма прибыли: Увеличилась с 21,63% до 32,69%. Значительный рост нормы прибыли является очень позитивным фактором.

4. Анализ ликвидности:

- Коэффициент текущей ликвидности: Значительно снизился с 4,94 до 2,88. Несмотря на снижение, показатель остается высоким, что указывает на хорошую способность организации погашать свои краткосрочные обязательства.

Общий вывод:

Финансовое состояние организации за отчетный период улучшилось, что выражается в росте рентабельности, увеличении объема деятельности, повышении доли собственных средств в активах и ускорении погашения дебиторской задолженности.

Однако, имеются и негативные тенденции: значительное увеличение степени износа основных средств, замедление оборачиваемости оборотного капитала и запасов, а также снижение коэффициента оборачиваемости совокупного капитала. Эти моменты требуют дополнительного внимания и анализа для предотвращения возможных проблем в будущем.