Расчет стоимости объекта интеллектуальной собственности (ОИС)

Всего стоимость создания ОИС

Произвести корректировку выявленных фактический затрат на величину коэффициента дисконтирования на дату оценки

Таблица расчетов индексированной стоимости

Расчет индексированных затрат 1 2 3 4

Всего стоимость ОИС

Коэффициент дисконтирования

Всего индексированная стоимость объекта оценки

Итого

Здравствуйте! Рад помочь вам с выполнением практической работы. Давайте разберем все задания по порядку, основываясь на предоставленных таблицах и описании.

Судя по всему, работа состоит из нескольких этапов:

1. Анализ исходных данных о затратах на создание объекта интеллектуальной собственности (ОИС).

2. Расчет общих затрат на разработку.

3. Расчет предпринимательской прибыли.

4. Корректировка (индексация и дисконтирование) затрат для определения итоговой стоимости.

Давайте выполним эти шаги последовательно.

Задание 1. Расчет общих затрат на разработку ОИС

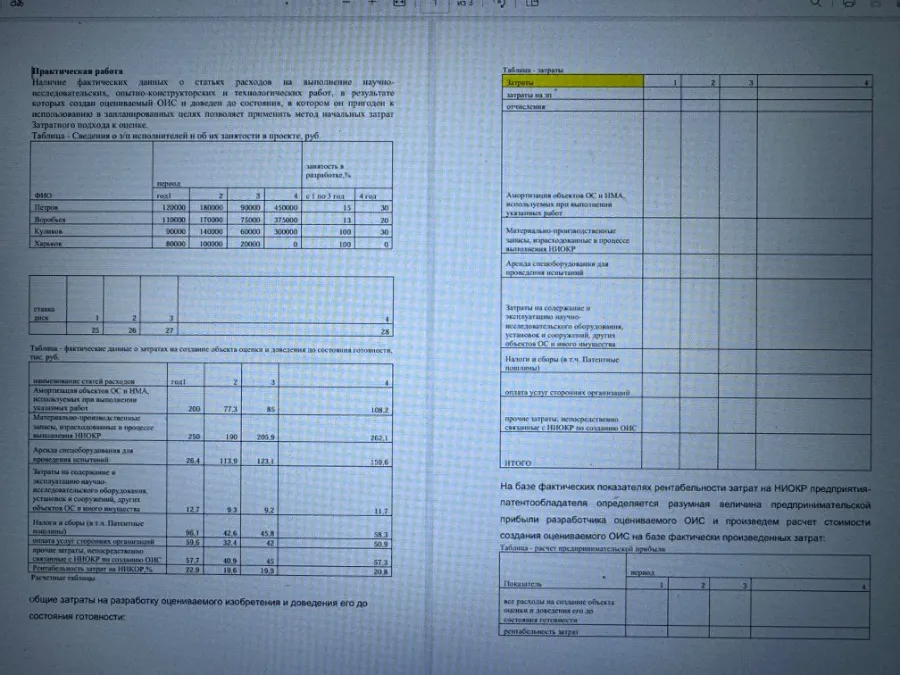

Первым шагом необходимо рассчитать итоговую сумму фактических затрат на создание объекта оценки и доведение его до состояния готовности. Для этого нужно просуммировать все статьи расходов за каждый год, а затем найти общую сумму за все годы.

Исходные данные (Таблица "Фактические данные о затратах...", тыс. руб.):

| Наименование статей расходов | 1 год | 2 год | 3 год | 4 год |

|---|---|---|---|---|

| Амортизация объектов ОС и НМА | 200 | 77,3 | 85 | 108,2 |

| Материально-производственные запасы | 250 | 190 | 205,9 | 262,1 |

| Аренда спецоборудования | 28,4 | 113,9 | 123,1 | 159,6 |

| Затраты на содержание и эксплуатацию | 12,7 | 9,3 | 9,2 | 11,7 |

| Налоги и сборы (в т.ч. Патентные пошлины) | 96,1 | 42,6 | 45,8 | 58,3 |

| Оплата услуг сторонних организаций | 59,5 | 32,4 | 42 | 50,9 |

| Прочие затраты, связанные с НИОКР | 57,7 | 40,9 | 45 | 57,3 |

| ИТОГО по годам | ? | ? | ? | ? |

Пошаговое решение:

-

Суммируем затраты для каждого года:

- 1 год: \(200 + 250 + 28,4 + 12,7 + 96,1 + 59,5 + 57,7 = 704,4\) тыс. руб.

- 2 год: \(77,3 + 190 + 113,9 + 9,3 + 42,6 + 32,4 + 40,9 = 506,4\) тыс. руб.

- 3 год: \(85 + 205,9 + 123,1 + 9,2 + 45,8 + 42 + 45 = 556,0\) тыс. руб.

- 4 год: \(108,2 + 262,1 + 159,6 + 11,7 + 58,3 + 50,9 + 57,3 = 708,1\) тыс. руб.

-

Находим общую сумму затрат за все годы:

- Общие затраты = \(704,4 + 506,4 + 556,0 + 708,1 = 2474,9\) тыс. руб.

Ответ:

Общие затраты на разработку оцениваемого изобретения и доведения его до состояния готовности составляют 2 474,9 тыс. руб.

Задание 2. Расчет предпринимательской прибыли

На основе фактических показателей рентабельности затрат на НИОКР определяется разумная величина предпринимательской прибыли. Рентабельность уже дана в таблице с фактическими затратами.

Исходные данные:

| Показатель | 1 год | 2 год | 3 год | 4 год |

|---|---|---|---|---|

| Рентабельность затрат на НИОКР, % | 22,9 | 19,6 | 19,9 | 20,8 |

| Итого затрат по годам, тыс. руб. | 704,4 | 506,4 | 556,0 | 708,1 |

Формула для расчета:

Предпринимательская прибыль (ПП) = Сумма затрат за период \(\times\) Рентабельность за период

Пошаговое решение:

-

Рассчитываем ПП для каждого года:

- 1 год: \(704,4 \times 22,9\% = 704,4 \times 0,229 = 161,31\) тыс. руб.

- 2 год: \(506,4 \times 19,6\% = 506,4 \times 0,196 = 99,25\) тыс. руб.

- 3 год: \(556,0 \times 19,9\% = 556,0 \times 0,199 = 110,64\) тыс. руб.

- 4 год: \(708,1 \times 20,8\% = 708,1 \times 0,208 = 147,28\) тыс. руб.

-

Находим общую сумму предпринимательской прибыли:

- Общая ПП = \(161,31 + 99,25 + 110,64 + 147,28 = 518,48\) тыс. руб.

Заполненная таблица "Расчет предпринимательской прибыли":

| Показатель | 1 год | 2 год | 3 год | 4 год | Итого |

|---|---|---|---|---|---|

| Все расходы на создание ОИС, тыс. руб. | 704,4 | 506,4 | 556,0 | 708,1 | 2474,9 |

| Рентабельность затрат, % | 22,9 | 19,6 | 19,9 | 20,8 | - |

| Предпринимательская прибыль, тыс. руб. | 161,31 | 99,25 | 110,64 | 147,28 | 518,48 |

Ответ:

Общая величина предпринимательской прибыли разработчика составляет 518,48 тыс. руб.

Задание 3. Расчет стоимости создания ОИС с учетом прибыли

Стоимость создания ОИС (или восстановительная стоимость) определяется как сумма всех фактических затрат и предпринимательской прибыли.

Формула:

Стоимость создания ОИС = Общие затраты + Общая предпринимательская прибыль

Пошаговое решение:

- Складываем полученные ранее итоговые значения:

- Общие затраты = 2474,9 тыс. руб.

- Общая ПП = 518,48 тыс. руб.

- Стоимость создания ОИС = \(2474,9 + 518,48 = 2993,38\) тыс. руб.

Ответ:

Общая стоимость создания ОИС с учетом предпринимательской прибыли составляет 2 993,38 тыс. руб.

Задание 4. Корректировка затрат (индексация и дисконтирование)

Этот этап предполагает приведение разновременных затрат к одной дате — дате оценки. Для этого используется коэффициент дисконтирования. В задании не указаны ни ставка дисконтирования, ни точная дата оценки, поэтому мы не можем выполнить точный расчет.

Однако, если предположить, что коэффициенты дисконтирования уже даны (например, в недостающей части задания), то расчет будет выглядеть следующим образом.

Общий принцип:

Затраты прошлых лет приводятся к текущему моменту. Чем дальше в прошлом были понесены затраты, тем на больший коэффициент их нужно скорректировать.

Формула дисконтирования:

\(PV = \frac{FV}{(1 + r)^n}\)

где:

* \(PV\) — приведённая (текущая) стоимость

* \(FV\) — будущая стоимость (в нашем случае — фактические затраты в прошлом)

* \(r\) — ставка дисконтирования

* \(n\) — количество лет от момента затрат до даты оценки

Примерный алгоритм (если бы были данные):

- Определить дату оценки (например, конец 4-го года).

- Определить ставку дисконтирования (например, 10% или 0,1).

- Рассчитать коэффициент дисконтирования для каждого года.

- Для 4-го года: \(n=0\), коэф. = 1

- Для 3-го года: \(n=1\), коэф. = \(1 / (1+0,1)^1 = 0,909\)

- Для 2-го года: \(n=2\), коэф. = \(1 / (1+0,1)^2 = 0,826\)

- Для 1-го года: \(n=3\), коэф. = \(1 / (1+0,1)^3 = 0,751\)

- Умножить затраты каждого года (включая ПП) на соответствующий коэффициент.

- Просуммировать полученные значения, чтобы найти индексированную (дисконтированную) стоимость объекта оценки.

Поскольку точных данных для этого расчета нет, мы можем лишь описать методологию.