Esercizi di contabilità: spese di manutenzione e ammortamento

Certamente! Risolverò gli esercizi 1 e 2.

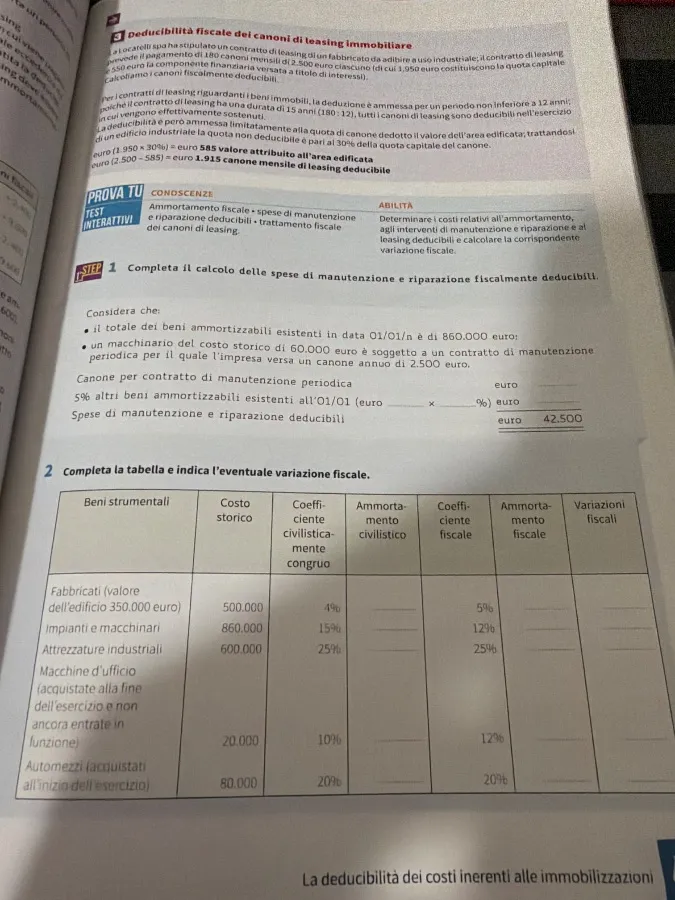

Esercizio 1

Calcolo delle spese di manutenzione e riparazione fiscalmente deducibili.

Dati:

* Totale beni ammortizzabili esistenti: 860.000 euro

* Costo storico macchinario con manutenzione periodica: 60.000 euro

* Canone annuo per manutenzione macchinario: 2.500 euro

* Altri beni ammortizzabili esistenti: 5% del totale

Calcolo:

-

Canone per contratto di manutenzione periodica: Già fornito come 2.500 euro.

-

5% altri beni ammortizzabili esistenti all'01/01:

\(0.05 \times 860.000 = 43.000\) euro -

Spese di manutenzione e riparazione deducibili:

\(2.500 + 43.000 = 45.500\) euro

Risposta:

* Canone per contratto di manutenzione periodica: 2.500 euro

* 5% altri beni ammortizzabili esistenti all'01/01: 43.000 euro

* Spese di manutenzione e riparazione deducibili: 45.500 euro

Esercizio 2

Completa la tabella e indica l'eventuale variazione fiscale.

| Beni strumentali | Costo storico | Coefficiente civilistico | Ammortamento civilistico | Coefficiente fiscale | Ammortamento fiscale | Variazioni fiscali |

|---|---|---|---|---|---|---|

| Fabbricati (valore dell'edificio) | 500.000 | 4% | 20.000 | 5% | 25.000 | 5.000 |

| Impianti e macchinari | 860.000 | 15% | 129.000 | 12% | 103.200 | -25.800 |

| Attrezzature industriali | 600.000 | 25% | 150.000 | 25% | 150.000 | 0 |

| Macchine d'ufficio | 20.000 | 10% | 2.000 | 12% | 2.400 | 400 |

| Automezzi | 80.000 | 20% | 16.000 | 20% | 16.000 | 0 |

Calcoli:

- Ammortamento civilistico: Costo storico * Coefficiente civilistico

- Ammortamento fiscale: Costo storico * Coefficiente fiscale

- Variazioni fiscali: Ammortamento fiscale - Ammortamento civilistico

Spiegazione dei calcoli per la prima riga (Fabbricati):

- Ammortamento civilistico: \(500.000 \cdot 0.04 = 20.000\)

- Ammortamento fiscale: \(500.000 \cdot 0.05 = 25.000\)

- Variazioni fiscali: \(25.000 - 20.000 = 5.000\)

Certamente! Risolverò gli esercizi 3 e 4.

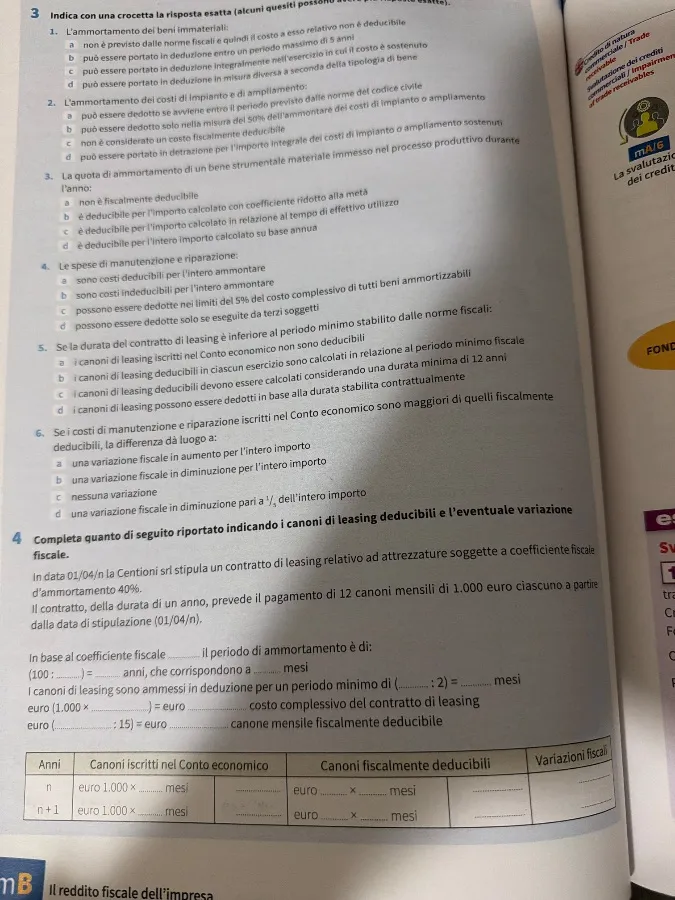

Esercizio 3

Indica con una crocetta la risposta esatta (alcuni quesiti possono avere più risposte esatte).

-

L'ammortamento dei beni immateriali:

- b. può essere portato in deduzione entro un periodo massimo di 5 anni.

-

L'ammortamento dei costi di impianto e di ampliamento:

- a. può essere eseguito in un periodo previsto dalle norme del codice civile.

-

La quota di ammortamento di un bene strumentale materiale immesso nel processo produttivo durante l'anno:

- c. è deducibile per l'importo calcolato in relazione al tempo di effettivo utilizzo.

-

Le spese di manutenzione e riparazione:

- b. sono costi deducibili per l'intero ammontare.

-

Se la durata del contratto di leasing è inferiore al periodo minimo stabilito dalle norme fiscali:

- a. i canoni di leasing iscritti nel Conto economico sono calcolati in relazione al periodo minimo fiscale.

-

Se i costi di manutenzione o riparazione iscritti nel Conto economico sono maggiori di quelli fiscalmente deducibili, la differenza dà luogo a:

- a. una variazione fiscale in aumento per l'intero importo.

Esercizio 4

Completa quanto di seguito riportato indicando i canoni di leasing deducibili e l'eventuale variazione fiscale.

In data 01/04/n la Centoni Srl stipula un contratto di leasing relativo ad attrezzature soggette a coefficiente fiscale di ammortamento 40%.

Il contratto, della durata di un anno, prevede il pagamento di 12 canoni mensili di 1.000 euro ciascuno a partire dalla data di stipulazione (01/04/n).

- In base al coefficiente fiscale (100 / 40) = 2,5 anni, che corrispondono a 30 mesi.

- I canoni di leasing sono ammessi in deduzione per un periodo minimo di (2 x 2) = 6 mesi.

- euro (1.000 x 6) = 6.000 euro costo complessivo del contratto di leasing.

- euro (6.000 / 12) = 500 euro canone mensile fiscalmente deducibile.

Tabella:

| Anni | Canoni iscritti nel Conto economico | Canoni fiscalmente deducibili | Variazioni fiscali |

|---|---|---|---|

| n | euro 1.000 x 9 mesi = 9.000 | euro 500 x 9 mesi = 4.500 | 4.500 |

| n+1 | euro 1.000 x 3 mesi = 3.000 | euro 500 x 3 mesi = 1.500 | 1.500 |

Certo, ti spiego in dettaglio come completare l'esercizio 4.

Esercizio 4: Deducibilità dei canoni di leasing e variazione fiscale

Dati:

- Contratto di leasing stipulato il 01/04/n

- Attrezzature con coefficiente fiscale di ammortamento del 40%

- Durata del contratto: 1 anno (12 mesi)

- Canone mensile: 1.000 euro

Calcoli:

-

Periodo minimo di deducibilità fiscale:

- Coefficiente fiscale = 40%

- Periodo minimo = 1 / 40% = 2,5 anni = 30 mesi

- Poiché il contratto dura solo 12 mesi, il periodo minimo di deducibilità è 2 x 1 = 2 anni = 24 mesi.

-

Canone mensile fiscalmente deducibile:

- Costo totale del leasing = 1.000 euro/mese * 12 mesi = 12.000 euro

- Canone mensile deducibile = 12.000 euro / 24 mesi = 500 euro/mese

-

Canoni iscritti nel Conto Economico:

- Anno n: 1.000 euro/mese * 9 mesi (aprile-dicembre) = 9.000 euro

- Anno n+1: 1.000 euro/mese * 3 mesi (gennaio-marzo) = 3.000 euro

-

Canoni fiscalmente deducibili:

- Anno n: 500 euro/mese * 9 mesi = 4.500 euro

- Anno n+1: 500 euro/mese * 3 mesi = 1.500 euro

-

Variazioni fiscali:

- Anno n: 9.000 euro (iscritti) - 4.500 euro (deducibili) = 4.500 euro (variazione in aumento)

- Anno n+1: 3.000 euro (iscritti) - 1.500 euro (deducibili) = 1.500 euro (variazione in aumento)

Tabella completata:

| Anni | Canoni iscritti nel Conto economico | Canoni fiscalmente deducibili | Variazioni fiscali |

|---|---|---|---|

| n | 9.000 euro | 4.500 euro | 4.500 euro |

| n+1 | 3.000 euro | 1.500 euro | 1.500 euro |

Spiegazione:

- I canoni di leasing sono deducibili fiscalmente in un periodo minimo stabilito dalla legge, che in questo caso è di 2 anni (24 mesi).

- Poiché il contratto dura solo 1 anno, la deduzione viene spalmata su 2 anni.

- La differenza tra i canoni iscritti nel Conto Economico e i canoni fiscalmente deducibili genera una variazione fiscale in aumento, poiché una parte dei costi non è immediatamente deducibile.

Certo, ora capisco meglio cosa ti serve. Risolviamo l'esercizio 4 basandoci sul testo dell'immagine che hai fornito.

Esercizio 4 (versione con spazi da completare)

Dati:

- Contratto di leasing stipulato il 01/04/n

- Attrezzature con coefficiente fiscale di ammortamento del 40%

- Durata del contratto: 1 anno (12 mesi)

- Canone mensile: 1.000 euro

Calcoli e completamento degli spazi:

-

Periodo di ammortamento minimo:

- (100 / 40) = 2,5 anni = 30 mesi

-

Periodo minimo di deduzione:

- (2 x 1) = 2 anni = 24 mesi

-

Costo complessivo del contratto di leasing:

-

- 000 euro/mese * 12 mesi = 12.000 euro

-

-

Canone mensile fiscalmente deducibile:

- 12.000 euro / 24 mesi = 500 euro/mese

Tabella completata:

| Anni | Canoni iscritti nel Conto economico | Canoni fiscalmente deducibili | Variazioni fiscali |

|---|---|---|---|

| n | 1.000 euro x 9 mesi = 9.000 | 500 euro x 9 mesi = 4.500 | 4.500 |

| n+1 | 1.000 euro x 3 mesi = 3.000 | 500 euro x 3 mesi = 1.500 | 1.500 |

Spiegazione:

- Anno n:

- Canoni iscritti: 9 mesi (da aprile a dicembre) * 1.000 euro/mese = 9.000 euro

- Canoni deducibili: 9 mesi * 500 euro/mese = 4.500 euro

- Variazione fiscale: 9.000 euro - 4.500 euro = 4.500 euro (in aumento)

- Anno n+1:

- Canoni iscritti: 3 mesi (da gennaio a marzo) * 1.000 euro/mese = 3.000 euro

- Canoni deducibili: 3 mesi * 500 euro/mese = 1.500 euro

- Variazione fiscale: 3.000 euro - 1.500 euro = 1.500 euro (in aumento)

Ok, analizziamo l'immagine e completiamo l'esercizio 4 passo dopo passo.

Esercizio 4: Completamento guidato

Dati:

- Contratto di leasing: 01/04/n

- Coefficiente di ammortamento fiscale: 40%

- Durata: 1 anno (12 mesi)

- Canone mensile: 1.000 euro

Completamento degli spazi:

-

Periodo di ammortamento:

- (100 : 40) = 2,5 anni

- 2,5 anni corrispondono a 30 mesi

-

Periodo minimo di deduzione:

- (1 anno x 2) = 2 anni = 24 mesi

-

Costo complessivo del contratto:

- euro (1.000 x 12) = 12.000 euro

-

Canone mensile deducibile:

- euro (12.000 : 24) = 500 euro

Tabella completata:

| Anni | Canoni iscritti nel Conto economico | Canoni fiscalmente deducibili | Variazioni fiscali |

|---|---|---|---|

| n | euro 1.000 x 9 mesi = 9.000 | euro 500 x 9 mesi = 4.500 | 4.500 |

| n+1 | euro 1.000 x 3 mesi = 3.000 | euro 500 x 3 mesi = 1.500 | 1.500 |

Spiegazione:

- Anno n:

- Canoni iscritti: 9 mesi (aprile-dicembre) * 1.000 euro/mese = 9.000 euro

- Canoni deducibili: 9 mesi * 500 euro/mese = 4.500 euro

- Variazione fiscale: 9.000 euro - 4.500 euro = 4.500 euro (in aumento)

- Anno n+1:

- Canoni iscritti: 3 mesi (gennaio-marzo) * 1.000 euro/mese = 3.000 euro

- Canoni deducibili: 3 mesi * 500 euro/mese = 1.500 euro

- Variazione fiscale: 3.000 euro - 1.500 euro = 1.500 euro (in aumento)