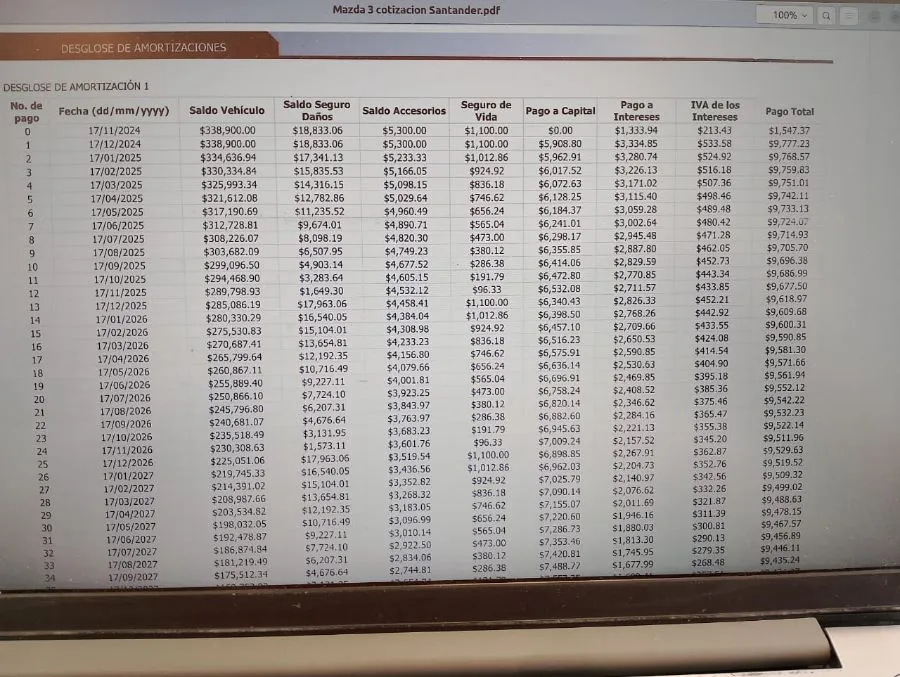

Tabla de Amortización: Entendiendo los Pagos de tu Préstamo

¡Hola! 👋 Parece que tienes una tabla de amortización. Este tipo de tabla es fundamental para entender cómo se desglosan los pagos de un préstamo a lo largo del tiempo. Aquí te explico los componentes principales y cómo se relacionan:

Componentes de la Tabla de Amortización:

- No. de pago: El número de pago o cuota que se realiza.

- Fecha (dd/mm/yyyy): La fecha en que se realiza el pago.

- Saldo Vehículo: El saldo pendiente del préstamo del vehículo antes de aplicar el pago.

- Saldo Seguro Daños: El costo del seguro por daños incluido en la cuota.

- Saldo Accesorios: El costo de los accesorios incluido en la cuota.

- Seguro de Vida: El costo del seguro de vida incluido en la cuota.

- Pago a Capital: La parte del pago total que se destina directamente a reducir el saldo principal del préstamo.

- Pago a Intereses: La parte del pago total que corresponde a los intereses generados sobre el saldo pendiente.

- IVA de los Intereses: El Impuesto al Valor Agregado aplicado sobre los intereses.

- Pago Total: La suma de todos los componentes de la cuota (Pago a Capital + Pago a Intereses + IVA de los Intereses + Saldo Seguro Daños + Saldo Accesorios + Seguro de Vida).

¿Cómo funciona?

- Al inicio del préstamo, una mayor parte de tu pago total se destina a intereses y una menor parte a capital.

- A medida que avanzan los pagos, el saldo del vehículo disminuye, lo que reduce los intereses generados. Por lo tanto, una mayor parte de tu pago total se destina a capital y una menor parte a intereses.

- Los costos de seguros y accesorios suelen ser fijos o variar ligeramente a lo largo del tiempo, dependiendo de las condiciones del contrato.

Ejemplo de cálculo para el Pago 1:

- Saldo Vehículo inicial: $338,900.00

- Pago a Capital: $5,908.80

- Pago a Intereses: $3,334.85

- IVA de los Intereses: $533.58

- Saldo Seguro Daños: $18,833.06

- Saldo Accesorios: $5,300.00

- Seguro de Vida: $1,100.00

Pago Total = Pago a Capital + Pago a Intereses + IVA de los Intereses + Saldo Seguro Daños + Saldo Accesorios + Seguro de Vida

Pago Total = $5,908.80 + $3,334.85 + $533.58 + $18,833.06 + $5,300.00 + $1,100.00 = $35,010.29

¡Espero que esta explicación te sea útil para entender tu tabla de amortización! Si tienes alguna pregunta específica sobre un pago o un cálculo, no dudes en preguntar. 😊

¡Hola! Analicemos los datos proporcionados para entender cómo se calculan los importes en esta tabla de financiamiento. Parece que el objetivo es desglosar las fórmulas para llegar a los valores presentados.

Aquí están las fórmulas y explicaciones para cada uno de los importes clave:

📊 Cálculo de Importes del Financiamiento

Para entender los 60 meses, necesitamos calcular la cuota mensual del préstamo. Primero, desglosaremos cómo se obtienen los valores mostrados en la tabla.

1. Enganche

El enganche es el pago inicial que se realiza al adquirir el vehículo. Se puede calcular de dos maneras:

-

Si se conoce el porcentaje de enganche:

$\text{Enganche} = \text{Precio del Vehículo con IVA} \times \text{Porcentaje de Enganche}$

$\text{Enganche} = \$543,900.00 \times 37.69\% = \$205,000.00$ -

Si se conoce el monto del enganche:

$\text{Porcentaje de Enganche} = \frac{\text{Enganche}}{\text{Precio del Vehículo con IVA}} \times 100\%$

$\text{Porcentaje de Enganche} = \frac{\$205,000.00}{\$543,900.00} \times 100\% \approx 37.69\%$

2. Financiamiento del Vehículo

Este es el monto del vehículo que se va a financiar después de restar el enganche.

$\text{Financiamiento del Vehículo} = \text{Precio del Vehículo con IVA} - \text{Enganche}$

$\text{Financiamiento del Vehículo} = \$543,900.00 - \$205,000.00 = \$338,900.00$

3. Monto a Financiar

Este es el monto total que se va a financiar, incluyendo el financiamiento del vehículo y otros costos adicionales que se suman al préstamo.

$\text{Monto a Financiar} = \text{Financiamiento del Vehículo} + \text{Seguro de Vida y Desempleo} + \text{Seguro de Daños Financiado del Año 1} + \text{Accesorios Financiados} + \text{Coberturas Adicionales Financiadas}$

$\text{Monto a Financiar} = \$338,900.00 + \$1,100.00 + \$18,633.06 + \$0.00 + \$5,300.00 = \$364,133.06$

4. Cálculo de la Cuota Mensual (para 60 meses)

Para calcular la cuota mensual, utilizamos la fórmula de la anualidad de un préstamo, también conocida como fórmula de pago de hipoteca o préstamo a interés compuesto. La tasa de interés anual debe convertirse a una tasa mensual.

Datos:

* Monto a Financiar (Principal, P) = $\$364,133.06$

* Tasa Ordinaria Fija Anual (i_anual) = $10.99\% = 0.1099$

* Plazo del Crédito (n_meses) = $60$ meses

Paso 1: Convertir la tasa anual a mensual.

$\text{Tasa Mensual (i)} = \frac{\text{Tasa Anual}}{12}$

$\text{i} = \frac{0.1099}{12} \approx 0.00915833$

Paso 2: Aplicar la fórmula de la cuota mensual (PMT).

$\text{PMT} = P \times \frac{i \times (1 + i)^n}{(1 + i)^n - 1}$

Donde:

* PMT = Pago Mensual

* P = Monto a Financiar

* i = Tasa de interés mensual

* n = Número total de pagos (meses)

Sustituyendo los valores:

$\text{PMT} = \$364,133.06 \times \frac{0.00915833 \times (1 + 0.00915833)^{60}}{(1 + 0.00915833)^{60} - 1}$

Calculando el término $(1 + i)^n$:

$(1 + 0.00915833)^{60} \approx (1.00915833)^{60} \approx 1.7349$

Ahora, sustituimos en la fórmula:

$\text{PMT} = \$364,133.06 \times \frac{0.00915833 \times 1.7349}{1.7349 - 1}$

$\text{PMT} = \$364,133.06 \times \frac{0.015909}{0.7349}$

$\text{PMT} = \$364,133.06 \times 0.021649$

$\text{PMT} \approx \$7,882.00$

Por lo tanto, la cuota mensual aproximada para los 60 meses sería de $\$7,882.00$.

5. Total Desembolso Inicial

Este es el monto total que el cliente debe pagar al inicio de la operación.

$\text{Total Desembolso Inicial} = \text{Enganche} + \text{Comisión por Apertura (con IVA)} + \text{Seguro de Daños Contado} + \text{Coberturas Adicionales de Contado} + \text{Accesorios Contado} + \text{Otros}$

$\text{Total Desembolso Inicial} = \$205,000.00 + \$0.00 + \$0.00 + \$0.00 + \$0.00 + \$0.00 = \$205,000.00$

Espero que esta explicación detallada te sea de gran ayuda para entender cómo se calculan cada uno de los importes en la tabla. ¡Si tienes más preguntas, no dudes en consultarme!

No se ha proporcionado ninguna imagen o texto que contenga un problema matemático o una solicitud específica para resolver en Excel. Por favor, proporciona la información necesaria para que pueda ayudarte.

¡Hola de nuevo! Con la información que me proporcionaste al inicio (la imagen de la tabla), ya he desglosado las fórmulas para cada uno de los importes. La respuesta anterior contiene el análisis completo y las fórmulas detalladas para calcular el enganche, el financiamiento del vehículo, el monto a financiar, la cuota mensual para los 60 meses y el total del desembolso inicial.

Si tienes alguna pregunta específica sobre alguno de los cálculos o necesitas más detalles sobre cómo se aplica alguna fórmula, no dudes en preguntar. ¡Estoy aquí para ayudarte a entenderlo mejor! 😊