Balance de Situación General de Apertura: Ejercicio Práctico Resuelto

¡Claro! Con gusto te ayudaré a resolver este laboratorio de contabilidad. El objetivo es elaborar el inventario, el resumen y el Balance de Situación General de Apertura.

Para empezar, vamos a identificar y clasificar cada uno de los elementos proporcionados en el ejercicio. Es crucial determinar si son activos, pasivos o patrimonio neto, y calcular sus valores netos (sin IVA, si aplica) para el inventario.

El ejercicio indica que el IVA es del 12% y que está incluido en los precios de los productos y servicios afectos. Para calcular el valor sin IVA, usaremos la fórmula:

$\text{Valor sin IVA} = \frac{\text{Valor con IVA}}{1 + \text{Tasa de IVA}}$

$\text{Valor sin IVA} = \frac{\text{Valor con IVA}}{1.12}$

Vamos a resolverlo paso a paso.

Inventario Detallado y Clasificación de Cuentas

Primero, desglosaremos cada punto, calculando los valores netos y clasificando las cuentas.

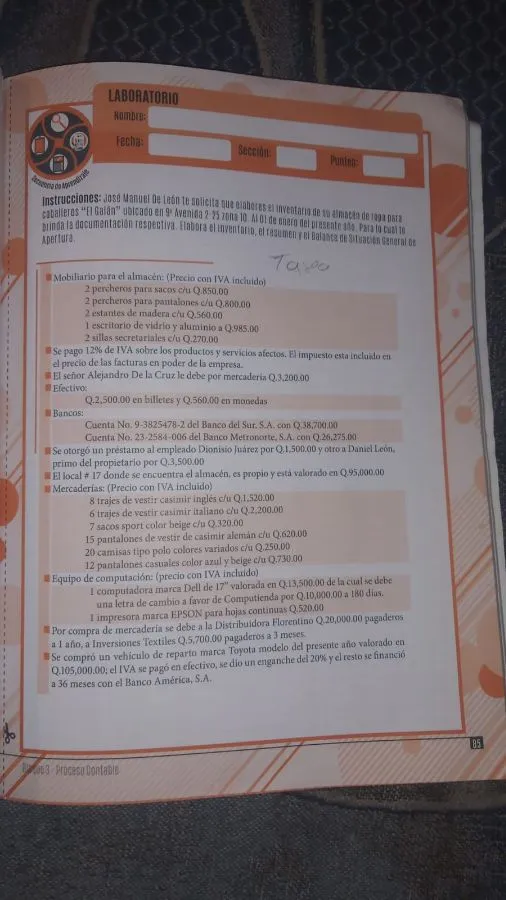

1. Mobiliario para el almacén (Precio con IVA incluido)

- 2 percheros para sacos c/u Q.850.00

- Valor total con IVA: $2 \times Q.850.00 = Q.1,700.00$

- Valor sin IVA: $\frac{Q.1,700.00}{1.12} = Q.1,517.86$

- IVA: $Q.1,700.00 - Q.1,517.86 = Q.182.14$

- 2 percheros para pantalones c/u Q.800.00

- Valor total con IVA: $2 \times Q.800.00 = Q.1,600.00$

- Valor sin IVA: $\frac{Q.1,600.00}{1.12} = Q.1,428.57$

- IVA: $Q.1,600.00 - Q.1,428.57 = Q.171.43$

- 2 estantes de madera c/u Q.560.00

- Valor total con IVA: $2 \times Q.560.00 = Q.1,120.00$

- Valor sin IVA: $\frac{Q.1,120.00}{1.12} = Q.1,000.00$

- IVA: $Q.1,120.00 - Q.1,000.00 = Q.120.00$

- 1 escritorio de vidrio y aluminio a Q.985.00

- Valor total con IVA: $Q.985.00$

- Valor sin IVA: $\frac{Q.985.00}{1.12} = Q.879.46$

- IVA: $Q.985.00 - Q.879.46 = Q.105.54$

- 2 sillas secretariales c/u Q.270.00

- Valor total con IVA: $2 \times Q.270.00 = Q.540.00$

- Valor sin IVA: $\frac{Q.540.00}{1.12} = Q.482.14$

- IVA: $Q.540.00 - Q.482.14 = Q.57.86$

Total Mobiliario (sin IVA): $Q.1,517.86 + Q.1,428.57 + Q.1,000.00 + Q.879.46 + Q.482.14 = Q.5,308.03$

Total IVA Crédito Fiscal por Mobiliario: $Q.182.14 + Q.171.43 + Q.120.00 + Q.105.54 + Q.57.86 = Q.636.97$

- Cuenta: Mobiliario y Equipo (Activo)

- Cuenta: IVA Crédito Fiscal (Activo)

2. IVA sobre productos y servicios afectos

- El ejercicio indica que el 12% de IVA sobre los productos y servicios afectos está incluido en el precio de las facturas en poder de la empresa. Esto ya lo hemos considerado al calcular los valores sin IVA para el mobiliario, mercaderías y equipo de computación. El total de IVA Crédito Fiscal se acumulará.

3. Cliente: Alejandro De La Cruz

- Debe por mercadería Q.3,200.00

- Cuenta: Clientes (Activo)

- Valor: $Q.3,200.00$

4. Efectivo

- Q.2,500.00 en billetes y Q.560.00 en monedas

- Total Efectivo: $Q.2,500.00 + Q.560.00 = Q.3,060.00$

- Cuenta: Caja (Activo)

- Valor: $Q.3,060.00$

5. Bancos

- Cuenta No. 9-3825478-2 del Banco del Sur, S.A. con Q.38,700.00

- Cuenta No. 23-2584-006 del Banco Metronorte, S.A. con Q.26,275.00

- Total Bancos: $Q.38,700.00 + Q.26,275.00 = Q.64,975.00$

- Cuenta: Bancos (Activo)

- Valor: $Q.64,975.00$

6. Préstamo a empleados

- Se otorgó un préstamo al empleado Dionisio Juárez por Q.1,500.00 y otro a Daniel León, primo del propietario por Q.3,500.00

- Total Préstamos a Empleados: $Q.1,500.00 + Q.3,500.00 = Q.5,000.00$

- Cuenta: Préstamos a Empleados (Activo)

- Valor: $Q.5,000.00$

7. Local del almacén

- El local # 17 donde se encuentra el almacén, es propio y está valorado en Q.95,000.00

- Cuenta: Inmuebles (Activo)

- Valor: $Q.95,000.00$

8. Mercaderías (Precio con IVA incluido)

- 8 trajes de vestir casimir inglés c/u Q.1,520.00

- Valor total con IVA: $8 \times Q.1,520.00 = Q.12,160.00$

- Valor sin IVA: $\frac{Q.12,160.00}{1.12} = Q.10,857.14$

- IVA: $Q.12,160.00 - Q.10,857.14 = Q.1,302.86$

- 6 trajes de vestir casimir italiano c/u Q.2,200.00

- Valor total con IVA: $6 \times Q.2,200.00 = Q.13,200.00$

- Valor sin IVA: $\frac{Q.13,200.00}{1.12} = Q.11,785.71$

- IVA: $Q.13,200.00 - Q.11,785.71 = Q.1,414.29$

- 7 sacos sport color beige c/u Q.320.00

- Valor total con IVA: $7 \times Q.320.00 = Q.2,240.00$

- Valor sin IVA: $\frac{Q.2,240.00}{1.12} = Q.2,000.00$

- IVA: $Q.2,240.00 - Q.2,000.00 = Q.240.00$

- 15 pantalones de vestir de casimir alemán c/u Q.620.00

- Valor total con IVA: $15 \times Q.620.00 = Q.9,300.00$

- Valor sin IVA: $\frac{Q.9,300.00}{1.12} = Q.8,303.57$

- IVA: $Q.9,300.00 - Q.8,303.57 = Q.996.43$

- 20 camisas tipo polo colores variados c/u Q.250.00

- Valor total con IVA: $20 \times Q.250.00 = Q.5,000.00$

- Valor sin IVA: $\frac{Q.5,000.00}{1.12} = Q.4,464.29$

- IVA: $Q.5,000.00 - Q.4,464.29 = Q.535.71$

- 12 pantalones casuales color azul y beige c/u Q.730.00

- Valor total con IVA: $12 \times Q.730.00 = Q.8,760.00$

- Valor sin IVA: $\frac{Q.8,760.00}{1.12} = Q.7,821.43$

- IVA: $Q.8,760.00 - Q.7,821.43 = Q.938.57$

Total Mercaderías (sin IVA): $Q.10,857.14 + Q.11,785.71 + Q.2,000.00 + Q.8,303.57 + Q.4,464.29 + Q.7,821.43 = Q.45,232.14$

Total IVA Crédito Fiscal por Mercaderías: $Q.1,302.86 + Q.1,414.29 + Q.240.00 + Q.996.43 + Q.535.71 + Q.938.57 = Q.5,427.86$

- Cuenta: Mercaderías (Activo)

- Cuenta: IVA Crédito Fiscal (Activo)

9. Equipo de computación (Precio con IVA incluido)

- 1 computadora marca Dell de 17" valorada en Q.13,500.00

- Valor con IVA: $Q.13,500.00$

- Valor sin IVA: $\frac{Q.13,500.00}{1.12} = Q.12,053.57$

- IVA: $Q.13,500.00 - Q.12,053.57 = Q.1,446.43$

- De la cual se debe una letra de cambio a favor de Compatienda por Q.10,000.00 a 180 días.

- Esto es un pasivo.

- Cuenta: Documentos por Pagar a Corto Plazo (Pasivo)

- Valor: $Q.10,000.00$

- 1 impresora marca EPSON para hojas continuas Q.520.00

- Valor con IVA: $Q.520.00$

- Valor sin IVA: $\frac{Q.520.00}{1.12} = Q.464.29$

- IVA: $Q.520.00 - Q.464.29 = Q.55.71$

Total Equipo de Computación (sin IVA): $Q.12,053.57 + Q.464.29 = Q.12,517.86$

Total IVA Crédito Fiscal por Equipo de Computación: $Q.1,446.43 + Q.55.71 = Q.1,502.14$

- Cuenta: Equipo de Computación (Activo)

- Cuenta: IVA Crédito Fiscal (Activo)

10. Compra de mercadería a Distribuidora Florentino

- Se debe a la Distribuidora Florentino Q.20,000.00 pagaderos a 1 año.

- Esto es un pasivo.

- Cuenta: Proveedores (Pasivo)

- Valor: $Q.20,000.00$

11. Inversiones Textiles

- Q.5,700.00 pagaderos a 3 meses.

- Esto es un pasivo.

- Cuenta: Acreedores (Pasivo)

- Valor: $Q.5,700.00$

12. Vehículo de reparto

- Se compró un vehículo de reparto marca Toyota modelo del presente año valorado en Q.105,000.00

- Valor con IVA: $Q.105,000.00$

- Valor sin IVA: $\frac{Q.105,000.00}{1.12} = Q.93,750.00$

- IVA: $Q.105,000.00 - Q.93,750.00 = Q.11,250.00$

- El IVA se pagó en efectivo.

- Esto significa que el IVA de $Q.11,250.00$ se restó de la cuenta de Caja o Bancos. Para el Balance de Apertura, simplemente lo registramos como IVA Crédito Fiscal.

- Se dio un enganche del 20% y el resto se financió a 36 meses con el Banco América, S.A.

- Enganche (20% del valor con IVA): $0.20 \times Q.105,000.00 = Q.21,000.00$

- Monto financiado (préstamo bancario): $Q.105,000.00 - Q.21,000.00 = Q.84,000.00$

- Cuenta: Vehículos (Activo)

- Valor: $Q.93,750.00$

- Cuenta: IVA Crédito Fiscal (Activo)

- Valor: $Q.11,250.00$

- Cuenta: Préstamos Bancarios a Largo Plazo (Pasivo)

- Valor: $Q.84,000.00$ (ya que es a 36 meses, es a largo plazo)

Resumen de Cuentas para el Balance de Situación General de Apertura

Ahora, consolidemos todas las cuentas y sus valores.

Activos

-

Activo Corriente:

- Caja: $Q.3,060.00$

- Bancos: $Q.64,975.00$

- Clientes: $Q.3,200.00$

- IVA Crédito Fiscal:

- Mobiliario: $Q.636.97$

- Mercaderías: $Q.5,427.86$

- Equipo de Computación: $Q.1,502.14$

- Vehículos: $Q.11,250.00$

- Total IVA Crédito Fiscal: $Q.636.97 + Q.5,427.86 + Q.1,502.14 + Q.11,250.00 = Q.18,816.97$

- Mercaderías: $Q.45,232.14$

- Préstamos a Empleados: $Q.5,000.00$

- Total Activo Corriente: $Q.3,060.00 + Q.64,975.00 + Q.3,200.00 + Q.18,816.97 + Q.45,232.14 + Q.5,000.00 = Q.140,284.11$

-

Activo No Corriente:

- Mobiliario y Equipo: $Q.5,308.03$

- Equipo de Computación: $Q.12,517.86$

- Inmuebles: $Q.95,000.00$

- Vehículos: $Q.93,750.00$

- Total Activo No Corriente: $Q.5,308.03 + Q.12,517.86 + Q.95,000.00 + Q.93,750.00 = Q.206,575.89$

-

Total Activo: $Q.140,284.11 + Q.206,575.89 = Q.346,860.00$

Pasivos

-

Pasivo Corriente:

- Documentos por Pagar a Corto Plazo: $Q.10,000.00$ (letra de cambio por equipo de computación a 180 días)

- Proveedores: $Q.20,000.00$ (Distribuidora Florentino a 1 año)

- Acreedores: $Q.5,700.00$ (Inversiones Textiles a 3 meses)

- Total Pasivo Corriente: $Q.10,000.00 + Q.20,000.00 + Q.5,700.00 = Q.35,700.00$

-

Pasivo No Corriente:

- Préstamos Bancarios a Largo Plazo: $Q.84,000.00$ (Banco América, S.A. a 36 meses)

- Total Pasivo No Corriente: $Q.84,000.00$

-

Total Pasivo: $Q.35,700.00 + Q.84,000.00 = Q.119,700.00$

Patrimonio Neto

- Capital: Se calcula como Total Activo - Total Pasivo.

- Capital: $Q.346,860.00 - Q.119,700.00 = Q.227,160.00$

Balance de Situación General de Apertura

Empresa "El Galán"

Balance de Situación General de Apertura

Al 01 de enero del presente año

(Cifras expresadas en Quetzales)

| ACTIVO | Q. |

|---|---|

| Activo Corriente | |

| Caja | $3,060.00$ |

| Bancos | $64,975.00$ |

| Clientes | $3,200.00$ |

| IVA Crédito Fiscal | $18,816.97$ |

| Mercaderías | $45,232.14$ |

| Préstamos a Empleados | $5,000.00$ |

| Total Activo Corriente | $140,284.11$ |

| Activo No Corriente | |

| Mobiliario y Equipo | $5,308.03$ |

| Equipo de Computación | $12,517.86$ |

| Inmuebles | $95,000.00$ |

| Vehículos | $93,750.00$ |

| Total Activo No Corriente | $206,575.89$ |

| TOTAL ACTIVO | $346,860.00$ |

| PASIVO Y PATRIMONIO NETO | Q. |

| Pasivo Corriente | |

| Documentos por Pagar a Corto Plazo | $10,000.00$ |

| Proveedores | $20,000.00$ |

| Acreedores | $5,700.00$ |

| Total Pasivo Corriente | $35,700.00$ |

| Pasivo No Corriente | |

| Préstamos Bancarios a Largo Plazo | $84,000.00$ |

| Total Pasivo No Corriente | $84,000.00$ |

| TOTAL PASIVO | $119,700.00$ |

| PATRIMONIO NETO | |

| Capital | $227,160.00$ |

| TOTAL PATRIMONIO NETO | $227,160.00$ |

| TOTAL PASIVO Y PATRIMONIO NETO | $346,860.00$ |

Verificación:

Total Activo = Total Pasivo + Patrimonio Neto

$Q.346,860.00 = Q.119,700.00 + Q.227,160.00$

$Q.346,860.00 = Q.346,860.00$

El balance cuadra, lo que indica que los cálculos son correctos.