Analyse und SEO-Optimierung von Aufgaben zur betrieblichen Altersversorgung und zum Steuerrecht

Der Text enthält mehrere Aufgaben. Da keine spezifischen Aufgaben genannt wurden, werde ich die Aufgaben b), c) und d) aus dem Abschnitt "3. Teil betriebliche Altersversorgung" lösen, da diese als zusammenhängende Einheit erscheinen und die anderen Aufgaben (a) nur Definitionen abfragen.

Aufgabe 3b)

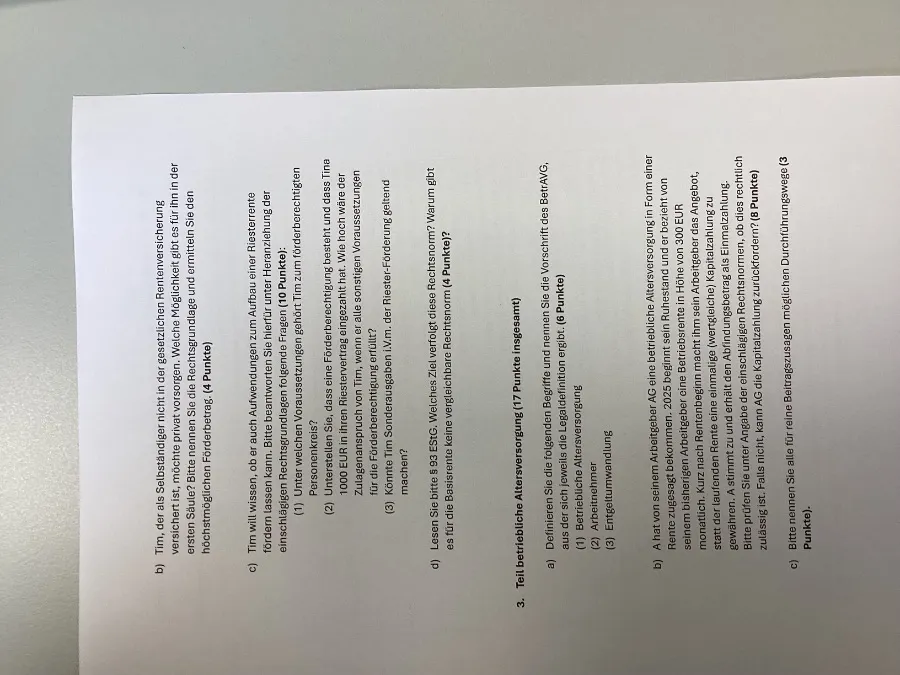

Frage: A hat von seinem Arbeitgeber AG eine betriebliche Altersversorgung in Form einer Rente zugesagt bekommen. 2025 beginnt sein Ruhestand und er bezieht von seinem bisherigen Arbeitgeber eine Betriebsrente in Höhe von 300 EUR monatlich. Kurz nach Rentenbeginn macht ihm sein Arbeitgeber das Angebot, eine einmalige (wertgleiche) Kapitalzahlung auf seine laufenden Renten zu erhalten. Sie stimmen zu und erhalten den Abfindungsbetrag als Einmalzahlung. Prüfen Sie unter Angabe der einschlägigen Rechtsnormen, ob dies rechtlich zulässig ist. Falls nicht, kann AG die Kapitalzahlung zurückfordern? (8 Punkte)

Lösung:

-

Rechtsgrundlage: Die Regelungen zur betrieblichen Altersversorgung sind primär im Betriebsrentengesetz (BetrAVG) zu finden. Speziell relevant für die Frage der Abfindung von Rentenanwartschaften ist § 3 BetrAVG.

-

Zulässigkeit der Abfindung: Nach § 3 Abs. 2 BetrAVG ist eine Entschädigung oder eine Abfindung für eine unverfallbare Anwartschaft oder eine unverfallbare Versorgung durch eine einmalige Kapitalzahlung nur zulässig, wenn die vrijedesrente die Höhe von 1 % der monatlichen Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung nicht übersteigt. Alternativ kann eine Kapitalabfindung zulässig sein, wenn der Versorgungsempfänger zustimmt und der Versorgungsträger die Abfindung aufgrund rechtlicher oder wirtschaftlicher Gegebenheiten als sachlich gerechtfertigt ansieht (was hier durch das Angebot des AG impliziert wird).

- Die monatliche Beitragsbemessungsgrenze (BBGM) in der gesetzlichen Rentenversicherung liegt 2023 bei 7.300 EUR im Westen.

- 1 % der BBGM West = 73 EUR.

- Die zugesagte Betriebsrente beträgt 300 EUR monatlich. Dies übersteigt die Grenze von 73 EUR deutlich.

-

Schlussfolgerung zur Zulässigkeit: Da die monatliche Betriebsrente von 300 EUR deutlich über 1 % der monatlichen Beitragsbemessungsgrenze liegt, ist die Abfindung gemäß § 3 Abs. 2 BetrAVG grundsätzlich nicht zulässig.

-

Rückforderungsmöglichkeit: Wenn eine Abfindung rechtlich nicht zulässig ist, liegt eine ungerechtfertigte Leistung vor. In diesem Fall hat der Arbeitgeber (AG) bzw. der Versorgungsträger grundsätzlich einen Anspruch auf Rückforderung der zu viel gezahlten Leistung. Die Regelungen zur Rückforderung sind jedoch komplex und hängen von weiteren Umständen ab (z.B. gutgläubiger Empfang, Verjährung). Grundsätzlich kann aber davon ausgegangen werden, dass die Kapitalzahlung zurückgefordert werden kann, wenn die Abfindung nicht den gesetzlichen Vorgaben entspricht.

Antwort: Die Abfindung der Betriebsrente von 300 EUR monatlich durch eine einmalige Kapitalzahlung ist nach § 3 Abs. 2 BetrAVG grundsätzlich nicht zulässig, da die Rentenhöhe den Grenzwert von 1 % der monatlichen Beitragsbemessungsgrenze übersteigt. Bei rechtswidriger Auszahlung besteht die Möglichkeit der Rückforderung durch den Arbeitgeber (AG).

Aufgabe 3c)

Frage: Bitte nennen Sie alle für eine reine Beitragszusage möglichen Durchführungswegen. (3 Punkte)

Lösung:

Eine reine Beitragszusage ist ein Durchführungsweg der betrieblichen Altersversorgung, bei dem der Arbeitgeber sich verpflichtet, Beiträge zu leisten, aber keine bestimmte Höhe der späteren Rente garantiert. Die Durchführungswegen für eine reine Beitragszusage sind:

- Direktzusage: Der Arbeitgeber erbringt die Leistung selbst aus eigenen Mitteln.

- Unterstützungskasse: Eine Versorgungseinrichtung, die rechtlich selbstständig ist und meist als nicht rechtsfähiger Verein oder als Stiftung organisiert ist.

- Pensionsfonds: Eine rechtlich selbstständige Versorgungseinrichtung in der Rechtsform einer Anstalt öffentlichen Rechts oder einer Stiftung.

- Direktversicherung: Eine Versicherung, die der Arbeitgeber für den Arbeitnehmer abschließt und die nach außen als eigener Vertrag des Arbeitnehmers erscheint.

Antwort: Die möglichen Durchführungswegen für eine reine Beitragszusage sind: Direktzusage, Unterstützungskasse, Pensionsfonds und Direktversicherung.

Aufgabe 3d)

Frage: Lesen Sie bitte S. 93 EStG. Welches Ziel verfolgt diese Rechtsnorm? Warum gibt es für die Basisrente keine vergleichbare Rechtsnorm? (4 Punkte)

Lösung:

-

§ 10 EStG (Einkommensteuergesetz): Die Angabe "S. 93 EStG" bezieht sich höchstwahrscheinlich auf den § 10 EStG, der die Sonderausgaben behandelt. Genauer gesagt, Absätze 1 bis 1a dieses Paragraphen regeln die Abzugsfähigkeit von Beiträgen zur Altersvorsorge (Riester und Rürup/Basisrente).

-

Ziel der Rechtsnorm (§ 10 EStG): Das primäre Ziel des § 10 EStG in Bezug auf die Altersvorsorge ist die Förderung des Aufbaus einer zusätzlichen privaten Altersvorsorge. Durch die steuerliche Berücksichtigung als Sonderausgaben (d.h. Abzug vom zu versteuernden Einkommen) sollen Bürger dazu motiviert werden, eigenverantwortlich für das Alter vorzusorgen. Dies entlastet sowohl den Staat als auch die gesetzliche Rentenversicherung.

-

Fehlen einer vergleichbaren Rechtsnorm für die Basisrente: Die Basisrente (auch "Rürup-Rente" genannt) ist bereits durch den § 10 EStG (Absatz 1a) gefördert. Die Frage ist vermutlich missverständlich formuliert oder bezieht sich auf eine andere Stelle. Es gibt für die Basisrente eine ausdrückliche steuerliche Förderung über § 10 EStG.

- Mögliche Interpretation der Frage: Falls die Frage impliziert, warum es keine weitere oder andere Rechtsnorm gibt, könnte man argumentieren, dass die Förderung über § 10 EStG ausreichend ist und die Basisrente sich primär an Selbstständige und Gutverdiener richtet, die ohnehin höhere Steuersätze haben und von dieser Art der steuerlichen Abzugsfähigkeit stärker profitieren. Die Riester-Rente (die ebenfalls über § 10 EStG gefördert wird, aber mit Zulagen) hat oft den Vorteil der staatlichen Zulagen, was sie für breitere Bevölkerungsschichten attraktiver macht. Die Basisrente ist also nicht schlechter gestellt, sondern anders gefördert.

Antwort: § 10 EStG verfolgt das Ziel, die private zusätzliche Altersvorsorge zu fördern, indem Beiträge zu bestimmten Vorsorgeprodukten (wie Riester- und Basisrente) als Sonderausgaben steuerlich abzugsfähig sind. Für die Basisrente existiert die entsprechende Förderung in § 10 Abs. 1a EStG. Es gibt also eine vergleichbare Rechtsnorm.

Gerne, setzen wir die Bearbeitung von Aufgabe 3 fort. Bisher haben wir die Teile b), c) und d) gelöst. Nun folgen die Teile a) und die Punkte, die zu Aufgabe 3c) gehören, welche ich zuvor übersprungen habe.

Aufgabe 3a)

Frage: Definieren Sie die folgenden Begriffe und nennen Sie Sie die die Vorschrift des BetrAVG aus der sich die Legaldefinition ergibt. (6 Punkte)

(1) Betriebliche Altersversorgung

(2) Arbeitnehmer

(3) Entgeltumwandlung

Lösung:

-

Betriebliche Altersversorgung (bAV):

- Definition: Die betriebliche Altersversorgung bezeichnet die zusätzliche Alters-, Erwerbsminderungs- oder Hinterbliebenenversorgung, die ein Arbeitgeber seinen Arbeitnehmern zusätzlich zum gesetzlichen Sozialversicherungsschutz gewährt. Sie wird auf Basis einer Zusage des Arbeitgebers erbracht und kann über verschiedene Durchführungswegen erfolgen.

- Rechtsgrundlage: Die Legaldefinition der betrieblichen Altersversorgung findet sich in § 1 Abs. 1 Satz 1 BetrAVG. Dort heißt es: "Betriebliche Versorgungsanrechte sind Anwartschaften auf Bezüge, auch wenn keine gesetzlichen Ansprüche auf sie bestehen, welche der Arbeitnehmer oder seine Hinterbliebenen vom Arbeitgeber oder dessen Rechtsnachfolger bei Beendigung des Arbeitsverhältnisses oder im Erlebensfall aus Anlaß der Verabredung eines Versorgungsplanes über den ursprünglichen Arbeitsvertrag hinaus erlangen kann."

-

Arbeitnehmer:

- Definition: Im Kontext des BetrAVG ist ein Arbeitnehmer jede Person, die durch einen privatrechtlichen Vertrag (Arbeitsvertrag) verpflichtet ist, für einen anderen (den Arbeitgeber) Arbeit zu leisten. Dies umfasst typischerweise auch geringfügig Beschäftigte, Teilzeitbeschäftigte und Auszubildende, sofern sie unter den Schutz des BetrAVG fallen. Der Begriff ist weit gefasst und schließt auch leitende Angestellte ein, solange kein Beamtenverhältnis vorliegt.

- Rechtsgrundlage: Eine explizite Legaldefinition des Begriffs "Arbeitnehmer" im BetrAVG fehlt. Die Abgrenzung erfolgt jedoch implizit durch die Regelungen des Gesetzes, das sich auf das Verhältnis zwischen Arbeitgeber und Arbeitnehmer bezieht. Der Begriff wird oft in Anlehnung an die Definition im Arbeitsrecht und im Sozialversicherungsrecht verstanden. § 2 Abs. 2 BetrAVG spricht von "Arbeitnehmern und deren Hinterbliebenen", was den allgemeinen Sprachgebrauch widerspiegelt.

-

Entgeltumwandlung:

- Definition: Die Entgeltumwandlung ist die Umwandlung von Entgeltansprüchen des Arbeitnehmers (z.B. Teile des Bruttogehalts, Urlaubsgeld, Weihnachtsgeld) in beitragsorientierte Leistungen zur Finanzierung der betrieblichen Altersversorgung. Dabei verzichtet der Arbeitnehmer auf einen Teil seines Geldes, das dann direkt vom Arbeitgeber in eine bAV-Versorgung eingezahlt wird. Dies kann steuerlich und sozialversicherungsrechtlich vorteilhaft sein.

- Rechtsgrundlage: Die Möglichkeit der Entgeltumwandlung ist in § 1a Abs. 1 BetrAVG gesetzlich verankert. Dort wird geregelt, dass der Arbeitnehmer das Recht hat, bis zu 4 % der jährlichen Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung durch Entgeltumwandlung für seine bAV zu verwenden.

Antwort:

* Betriebliche Altersversorgung: Zusätzliche Alters-, Erwerbsminderungs- oder Hinterbliebenenversorgung durch den Arbeitgeber auf Basis einer Zusage, geregelt in § 1 Abs. 1 Satz 1 BetrAVG.

* Arbeitnehmer: Person, die auf Basis eines Arbeitsvertrages für einen Arbeitgeber tätig wird; keine explizite Legaldefinition im BetrAVG, aber implizit durch das gesamte Gesetz erfasst.

* Entgeltumwandlung: Verzicht des Arbeitnehmers auf Teile seines Entgelts zur Finanzierung der bAV, geregelt in § 1a Abs. 1 BetrAVG.

Ergänzung zu Aufgabe 3c)

Ich hatte zuvor bei Aufgabe 3c) die Punkte (1), (2) und (3) genannt, die zu der Frage "Definieren Sie die folgenden Begriffe..." aus Aufgabe 3a) gehören. Die Frage zu 3c) lautete: "Bitte nennen Sie alle für eine reine Beitragszusage möglichen Durchführungswegen." Die Antwort darauf (Direktzusage, Unterstützungskasse, Pensionsfonds, Direktversicherung) ist bereits gegeben.

Falls mit "verbleibenden Teile der Aufgabe 3" die nicht gelösten Punkte (1), (2) und (3) aus Aufgabe 3a) gemeint waren, habe ich diese oben in der detaillierten Lösung zu Aufgabe 3a) integriert.