Analyse von Aussagen zum One-Stop-Shop (OSS)-Verfahren im Umsatzsteuerrecht

Задание 1

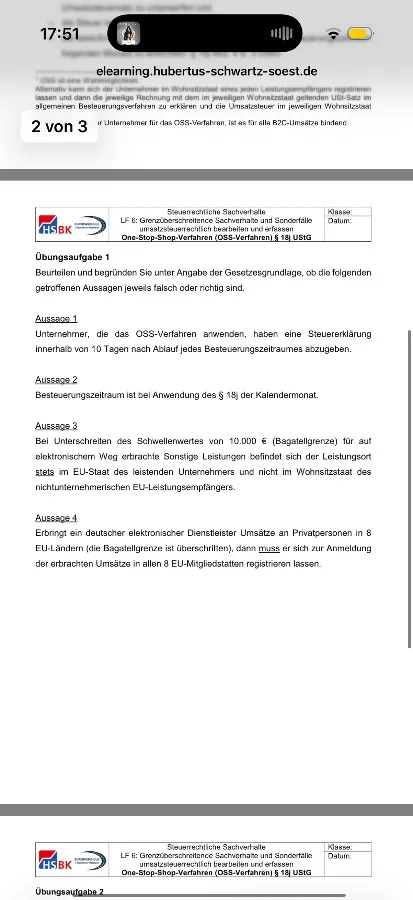

Aufgabe 1: Beurteilen und begründen Sie unter Angabe der Gesetzesgrundlage, ob die folgenden getroffenen Aussagen jeweils falsch oder richtig sind.

Aussage 1

Unternehmer, die das OSS-Verfahren anwenden, haben eine Steuererklärung innerhalb von 10 Tagen nach Ablauf jedes Besteuerungszeitraumes abzugeben.

Analyse: Das One-Stop-Shop (OSS)-Verfahren ermöglicht es Unternehmern, die Umsätze an Endverbraucher in anderen EU-Mitgliedstaaten über eine einzige Plattform zu erklären und abzuführen. Die Frist für die Abgabe der OSS-Erklärung ist jedoch anders geregelt.

Gesetzesgrundlage: § 18 Abs. 1 Satz 1 Nr. 25 Umsatzsteuergesetz (UStG)

Beurteilung: Falsch.

Begründung: Nach § 18 Abs. 1 Satz 1 Nr. 25 UStG ist die Steuererklärung für das OSS-Verfahren bis zum Ende des auf das Kalendervierteljahr folgenden Monats abzugeben. Das bedeutet, dass die Frist 10 Tage nach Ablauf jedes Besteuerungszeitraumes nicht korrekt ist. Die Frist beträgt in der Regel einen Monat.

Aussage 2

Besteuerungszeitraum ist bei Anwendung des § 18j der Kalendermonat.

Analyse: Der Besteuerungszeitraum für die Abgabe der OSS-Erklärung ist durch das Gesetz festgelegt.

Gesetzesgrundlage: § 18 Abs. 1 Satz 1 Nr. 25 UStG

Beurteilung: Falsch.

Begründung: Gemäß § 18 Abs. 1 Satz 1 Nr. 25 UStG ist der Besteuerungszeitraum für das OSS-Verfahren das Kalendervierteljahr.

Aussage 3

Bei Unterschreiten des Schwellenwertes von 10.000 € (Bagatellgrenze) für auf elektronischem Weg erbrachte Sonstige Leistungen befindet sich der Leistungsort stets im EU-Staat des leistenden Unternehmers und nicht im Wohnsitzstaat des nichtunternehmerischen EU-Leistungsempfängers.

Analyse: Diese Aussage betrifft die Ortsbestimmung für bestimmte Leistungen im Binnenmarkt und die damit verbundene Bagatellgrenze.

Gesetzesgrundlage: § 3a Abs. 2 UStG, § 3 Abs. 2a UStG i.V.m. § 18j UStG

Beurteilung: Falsch.

Begründung: Die Bagatellgrenze von 10.000 € bezieht sich auf bestimmte Lieferungen von Gegenständen und nicht auf auf elektronischem Weg erbrachte sonstige Leistungen. Für auf elektronischem Weg erbrachte sonstige Leistungen an Nichtunternehmer im EU-Ausland gilt grundsätzlich der Leistungsort im Wohnsitzstaat des Leistungsempfängers. Das OSS-Verfahren kann zwar freiwillig angewendet werden, wenn diese Grenze nicht überschritten wird, aber die Aussage, dass der Leistungsort stets im Staat des leistenden Unternehmers liegt, ist falsch. Die Anwendung des OSS-Verfahrens ändert nichts an der grundsätzlichen Regelung des Leistungsorts, sondern vereinfacht nur die Besteuerung.

Aussage 4

Erbringt ein deutscher elektronischer Dienstleister Umsätze an Privatpersonen in 8 EU-Ländern (die Bagatellgrenze ist überschritten), dann muss er sich zur Anmeldung der erbrachten Umsätze in allen 8 EU-Mitgliedstaaten registrieren lassen.

Analyse: Diese Aussage beschreibt eine Situation, in der die Bagatellgrenze überschritten ist und fragt nach der Registrierungspflicht für den Dienstleister.

Gesetzesgrundlage: § 18 Abs. 1 Satz 1 Nr. 25 UStG (OSS-Verfahren)

Beurteilung: Falsch.

Begründung: Wenn die Bagatellgrenze von 10.000 € für auf elektronischem Weg erbrachte sonstige Leistungen an Nichtunternehmer im Gemeinschaftsgebiet überschritten ist, kann der deutsche Dienstleister das OSS-Verfahren nutzen. Dies ermöglicht ihm, die Umsätze in allen 8 EU-Mitgliedstaaten über Deutschland zentral über das OSS-Portal zu deklarieren und abzuführen. Er muss sich also nicht in jedem einzelnen der 8 EU-Mitgliedstaaten registrieren lassen, sondern nutzt die zentrale Registrierung in Deutschland im Rahmen des OSS-Verfahrens.